Przeglądasz dział EKONOMIA (id:54)

w numerze EKONOMIA (id:54)

Ilość artykułów w dziale: 42

|

|

Pandemia spowodowała zmianę mentalności klientów w podejściu do zakupów biżuterii i zegarków. Konsumenci stali się nie tylko bardziej wymagający, ale także zmienili sposób dokonywania zakupów i nie chodzi tu tylko i wyłącznie o przeniesienie sprzedaży do sieci, w czasie pandemii zmienili spojrzenie na dobra luksusowe.

Firma McKinsey wraz z Business of Fashion opublikowała pod koniec 2021 r. raport „Stan mody: zegarki i biżuteria”, z którego wynika, że pandemia odcisnęła piętno na rynku dóbr luksusowych znacznie większe, niż pierwotnie się wszystkim wydawało.

Przede wszystkim marka

Z raportu „Stan mody: zegarki i biżuteria” wynika, że klienci zamierzający kupić biżuterię lub zegarki w pierwszej kolejności zwracają uwagę na markę. Jeszcze trzy lata temu liczył się dla nich przede wszystkim projekt biżuterii lub zegarka, dziś najpierw szukają marki, z którą się identyfikują, którą lubią, którą chcą nosić i traktują jako część swojej osobowości. Jak podkreślają autorzy raportu, ważną rolę przy wyborze marki odgrywa jej filozofia. Marka biżuteryjna lub zegarmistrzowska musi być autentyczna w swoich działaniach i jeśli te pokrywają się z ideologią klientów, to produkty danej firmy są kupowane. Trudno bowiem zakomunikować światu, że pierścionek czy obrączka są ecofriendly, ale gdy kupujesz dany rodzaj biżuterii w firmie jubilerskiej, która hołduje zasadom zrównoważonego rozwoju, to masz pewność, że wybrałeś dobrze. Można powiedzieć, że dziś klienci zaczynają poszukiwania od firmy, której filozofię akceptują, z którą się utożsamiają, a dopiero później decydują się na wybór modelu biżuterii czy zegarka. Pandemia zmieniła także sposób robienia zakupów dóbr luksusowych. Rynek przeniósł się do sieci. W 2019 r. tylko 13 proc. zakupów dokonywano w sieci – dziś to niemal 70 proc. I mimo zniesienia restrykcji klienci nie wracają masowo do stacjonarnych sklepów, wciąż poszukują biżuterii i zegarków w sklepach internetowych.

Szukanie odpowiedniej marki

Zmiana zachowań konsumentów wymusiła zmianę na producentach zegarków i biżuterii. Firmy jubilerskie zostały zmuszone do nawiązania relacji z klientem w przestrzeni wirtualnej i zbudowania zaufania. Musiały przekazać klientowi znacznie więcej informacji na temat produktu niż dotychczas, co spowodowało wzrost wiedzy klientów na temat biżuterii, metali i kamieni szlachetnych, ale także przysłużyło się samym firmom jubilerskim, które znacznie lepiej poznały swoich odbiorców i ich preferencje. Dzięki temu mogą wprowadzać kolekcje pod konkretne oczekiwania klientów, znaleźć z nimi wspólny język. Jednocześnie branża jubilerska zaczęła dynamicznie się rozwijać w kierunku cyfryzacji, wprowadzając nowe narzędzia, jak choćby „wirtualna przymiarka”. Firmom, które się na nią zdecydowały, przyniosła ona wiele korzyści. Warto zauważyć, że wciąż trwają prace nad aplikacjami dla sklepów jubilerskich, które pozwolą klientom na swobodne przymierzanie w przestrzeni wirtualnej biżuterii, bawienie się nią. W czasach popandemicznych kwestie związane z higieną, dbaniem o swoje bezpieczeństwo są bardzo ważne i wydaje się, że narzędzia wirtualne pozwalające na „przymiarkę” pozostaną w branży na zawsze. Należy także podkreślić, że klienci w czasie pandemii dokonali jedynie 20 proc. swoich zakupów jubilerskich u znanych marek biżuteryjnych, pozostałe 80 proc. to zakupy u mniej znanych firm czy artystów złotników, z których ideologią klienci się utożsamili i zapragnęli posiadać dane wyroby jubilerskie. Jak wynika z raportu „Stan mody: zegarki i biżuteria”, rynek biżuteryjny na świecie stał się jeszcze bardziej rozdrobniony, pojawili się na nim nowi gracze, którzy uzyskują znaczne udziały sprzedażowe w swoich niszach.

Magia zakupów w sieci

Jak podkreślają autorzy raportu, właściciele marek jubilerskich robią wszystko, aby umożliwić klientowi zakupy w sieci bez utraty wrażenia, że dokonuje zakupu produktu luksusowego. Przekonanie klienta, że wejście do internetowego sklepu jubilerskiego jest przekroczeniem progu do świata luksusu, mimo podjętych działań, wciąż jest jeszcze wyzwaniem. Biżuteria dla większości klientów salonów jubilerskich to produkt luksusowy, który musi zostać odpowiednio wyeksponowany, wyzwalać emocje przy zakupie, a to zadanie niezwykle trudno osiągnąć za pośrednictwem sieci. Katalog biżuterii, zdjęcie z koszykiem na dole strony nie wzbudza emocji, właściwie niczym nie różni się od zakupów produktów spożywczych. Marki jubilerskie pracują nad stworzeniem sklepów internetowych, które będą przenosiły klientów do wirtualnej przestrzeni, w której poczują przyjemność obcowania z dobrami luksusowymi.

Pozycjonowanie sklepu

W dzisiejszych czasach najważniejsze wydaje się także pozycjonowanie sklepu z biżuterią w sieci. Nieważne, czy tworzysz biżuterię w Warszawie czy w Tokio, w sieci istniejesz na tych samych warunkach i musisz dać się znaleźć klientom. To jedno z najważniejszych wyzwań, przed którymi stoi obecnie branża jubilerska. Inwestycja w pozycjonowanie to obowiązek wszystkich marek jubilerskich, jednak należy zauważyć, że odpowiednie kryteria wyszukiwania nie mogą dotyczyć samej tylko biżuterii – muszą być powiązane z filozofią marki, jej ideami. Klientów należy szukać poprzez wspólne idee, a nie tylko przez oferowanie im gotowego produktu jubilerskiego.

Trwała zmiana

Z całą pewnością można stwierdzić, że pandemia zmieniła oblicze rynku jubilerskiego. Klienci stali się bardziej wymagający, świadomi i przede wszystkim zorientowani na daną markę jubilerską. Nie zależy im już tylko na kupnie wyrobu jubilerskiego, ale na kupnie biżuterii, z którą mogą się utożsamić. Konsumenci, co warte podkreślenia, z całą pewnością nie zrezygnują z zakupów biżuterii za pośrednictwem sieci. Przyszłość branży jubilerskiej to cyfryzacja i – jak podkreślają autorzy raportu „Stan mody: zegarki i biżuteria” – rozwijanie narzędzi i aplikacji, które umożliwią klientom obcowanie z luksusową biżuterią za pośrednictwem sieci. Marta Andrzejczak

Rozmowa z Przemysłem Słomskim z firmy 79th Element OU o polskim rynku metali i kamieni szlachetnych.

Polski Jubiler: Kim są klienci państwa firmy – czy są to indywidualni twórcy, czy producenci biżuterii na masową skalę?

Przemysław Słomski: Klienci kupujący od nas brylanty to w większości jubilerzy, rzemieślnicy posiadający niewielkie zakłady. Dominują klienci z Warszawy, jako że w stolicy klientów salonów jubilerskich stać na zakup biżuterii z brylantami. Co ciekawe, zdarzają się zakupy od klientów detalicznych, którzy z własnym kamieniem idą do swojego jubilera. Zdarzają się też klienci traktujący zakup brylantu jako inwestycję. Zauważamy rożnych klientów biznesowych. Z jednej strony tego spektrum są klienci bardzo mocno przywiązani do stałego dostawcy surowca, nawet gdy jest to dla nich mocno niekorzystne cenowo. Z drugiej strony skali spotykamy klientów bardzo wrażliwych na cenę, wykonujących wyrób za 10 tys. złotych i starających się zaoszczędzić 50 złotych na zakupie brylantu. Najbardziej interesuje nas centrum, czyli jubilerzy skłonni dywersyfikować swoje źródła zaopatrzenia, przez co mogą zapłacić rozsądniejsze sumy niż u dotychczasowych dostawców.

Ile średnio rocznie sprzedają państwo metali szlachetnych – złota i srebra?

Około 300 kilogramów złota rocznie i ponad tonę srebra. Nasz dotychczasowy model biznesowy w przypadku kruszców to mała marża, duży obrót. Taki model chcemy przenieść również na rynek kamieni jubilerskich, na którym jesteśmy od niedawna.

Jak ceny surowców wpływają na zainteresowanie nimi? Czy państwa klienci zwracają uwagę na ceny surowca?

Najwięcej sprzedajemy w okresie gwałtownych zmian cen. Gdy ceny mocno rosną, pojawiają sie spanikowani klienci, którzy boją się, że ceny wzrosną jeszcze bardziej. Przy gwałtownych spadkach pojawia się dużo klientów chłodno kalkulujących, którzy od pewnego czasu czekali, aż cena osiągnie zaplanowane poziomy. To łowcy okazji.

Skąd pochodzą oferowane przez państwa firmę kruszce?

Sprzedawane przez nas kruszce pochodzą zarówno z mennic, jak i z naszego serwisu internetowego Złota Gotówka, przeznaczonego do skupu kruszców przez internet. Pewna ilość złota dociera do nas od jubilerów, którzy w ten sposób rozliczają się z nami za dostarczone brylanty. Warto podkreslić, że jako jedna z niewielu firm w Polsce produkujemy sztabki pod naszą marką.

Jak można dokonywać zakupów w państwa hurtowni?

W przypadku kruszców najprostsze jest samodzielne przeprowadzenie zakupu w serwisie internetowym. W przypadku zakupu brylantów warto do nas zadzwonić lub napisać mail z zapytaniem ofertowym. W takiej sytuacji przygotowywana jest indywidualna oferta w zależności od dostępności i cen na światowych rynkach brylantów. Szczególnie konkurencyjne ceny możemy zaoferować dla kamieni certyfikowanych, w zakresie wagi 0,30-0,50 ct, a także dla większych.

Czy zakupy w państwa firmie są bezpieczne i jak je zabezpieczacie?

Jak do tej pory nie mieliśmy większych problemów. Wdrożyliśmy system Opineo, który polega na wystawianiu naszej firmie ocen przez klientów – w ten sposób nowi klienci wiedzą, co o nas myślą nasi wcześniejsi klienci. Wszystkie przesyłki są ubezpieczone, ale w praktyce nie wiemy nawet na ile skuteczne jest to ubezpieczenie – ani jedna przesyłka nie została zgubiona.

Czy wielu klientów decyduje się na zakup gotowej biżuterii?

Tak, całkiem sporo osób chce kupić gotowy wyrób i załatwić sprawę jak najszybciej. Staramy się zwracać klientom uwagę, ze najlepiej nabyć biżuterię wykonaną na zamówienie. Wspieramy w ten sposób nie tylko nasz biznes, ale wszystkich artystow jubilerow. Nasz przekaz jest taki, że zakupy w sieciówkach to najgorzej wydane pieniądze. Płaci się spore kwoty za wyrób produkowany masowo, z kiepskimi kamieniami, często z rodowanego żółtego złota, które udaje biały stop. Artyści, z którymi współpracujemy, za niższą cenę wykonują unikatowe i niepowtarzalne wyroby o znacznie wyższej jakości. Dziękuję za rozmowę

Rynek jubilerski zmienia się niezwykle dynamicznie. Stale pojawiają się na nim nowe podmioty gospodarcze, prezentowane są nowe kolekcje biżuterii wykonanej z nowoczesnych materiałów, jednak niezmiennie klienci przychodzący na zakupy „do jubilera” najczęściej wybierają tradycyjną biżuterię ze złota i srebra.

To z kolei powoduje, że właściciele salonów poszukują najrzetelniejszych i najbardziej wiarygodnych dostawców biżuterii bądź metali i kamieni szlachetnych, z których wykonują swoje kosztowności.

Oferta na polskim rynku

Na polskim rynku działa ponad sto hurtowni oferujących złotą i srebrną biżuterię. Większość z nich funkcjonuje od dawna, dzięki czemu zapewniła sobie pozycję na rynku. Właściciele salonów jubilerskich, jak sami podkreślają, są tradycjonalistami i trudno ich przekonać do czegoś nowego, co sprawia, że podpisane kontrakty handlowe traktują niemal jak świętość i rzadko zmieniają dostawców biżuterii. Najwięcej problemów mają początkujący przedsiębiorcy, gdyż muszą oni zdecydować się na wybór odpowiedniego dostawcy. Najczęściej wybierają hurtownie umożliwiające kupno kruszców za pośrednictwem sieci. Rosnące zaufanie do transakcji handlowych za pośrednictwem sieci sprawia, że właściciele salonów jubilerskich mogą na bieżąco uzupełniać asortyment. Większość działających w Polsce hurtowni złotej biżuterii sprzedaje swoje towary za pośrednictwem internetu. Właściciele hurtowni złota zazwyczaj zastrzegają, że ze sprzedaży on-line mogą korzystać tylko podmioty gospodarcze prowadzące działalność jubilerską, a wartość ich zakupów musi przekroczyć 10 tys. złotych w przypadku złota i dwóch tysięcy w przypadku srebra. Oczywiście dla stałych klientów istnieje możliwość negocjacji cen i korzystania z różnego rodzaju upustów i promocji. Właściciele sklepów z biżuterią, korzystający chętnie z zakupów przez internet, chwalą taką formę sprzedaży. Problemem jest jednak sprzedaż biżuterii z kamieniami szlachetnymi, w tym przypadku strony wolą dokonywać transakcji osobiście. Kamienie mają swoje właściwości – barwę, kształt – lepiej więc obejrzeć je osobiście. Właściciele hurtowni ze złotą biżuterią, wychodząc naprzeciw oczekiwaniom klientów, wprowadzili do swojej oferty możliwość spotkania z przedstawicielem handlowym w miejscu dogodnym dla klienta i obejrzenie biżuterii. Przedstawiciele handlowi przywożą zainteresowanemu klientowi wartościową biżuterię, którą on można poddać „oględzinom”. Wizyta przedstawiciela hurtowni nie wiąże się z żadnymi dodatkowymi kosztami. Nie można zapominać, że niemal każda hurtownia złota w Polsce posiada swój „tradycyjny” sklep, gdzie można bez problemów dokonać zakupów czy podpisać kontrakt handlowy.

Spadek cen złota może być złą wiadomością dla inwestorów, ale jest dobrą dla rynku jubilerskiego. Wraz ze spadkiem cen złota odnotowany został także jeden z większych w ostatnich latach spadek ceny srebra. I mimo że światowe rynki na te wieści zareagowały dość nerwowo, to nie można zapominać, że dla rynku biżuteryjnego spadki cen mogą wiązać się ze wzrostem popytu na biżuterię z metali szlachetnych.

Jak podkreślają specjaliści, na niską cenę złota wpływ mają cztery czynniki – poprawa stanu amerykańskiej gospodarki, umocnienie dolara i spodziewany wzrost stóp procentowych w USA , spowolnienie chińskiego popytu na złoto, wyprzedaż na rynkach surowcowych oraz złagodzenie politycznych napięć w strefie euro. Czynniki te spowodowały, że pod koniec lipca cena za uncję złota wynosiła 1100 dolarów. Ciekawie wygląda również sytuacja na rynku srebra – szczególnie polskim, na którym w najbliższej przyszłości można spodziewać się zmian.

Tąpnięcia na rynku

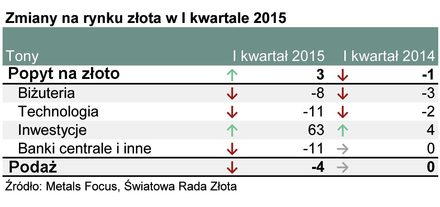

Podkreślenia wymaga fakt, że pod koniec lipca na rynek rzucono ponad 5 ton kruszcu, co spowodowało spadki cen złota. Nie wiadomo czy tendencja na sprzedaż złota utrzyma się, jedno jest jednak pewne: w ostatnim czasie obserwujemy najniższe ceny złota od paru lat. Sytuacja ta może oznaczać, że ceny złota nadal będą spadać, co może być dobrą wiadomością dla rynku jubilerskiego. Niemal w tym samym czasie, kiedy świat obiegła informacja o spadku ceny złota, Światowa Rada Złota (WCG) opublikowała wyniki sprzedaży złota i złotej biżuterii w pierwszym kwartale 2015 roku. Z raportu wynika, że światowy popyt na złotą biżuterię spadł w porównaniu z ubiegłym rokiem o 1 proc. Oznacza to, że klienci kupili o tonę mniej złotej biżuterii niż w analogicznym okresie ubiegłego roku. Jak wynika z analizy przeprowadzonej przez WCG, nie wszędzie na świecie sprzedawano mniej złotej biżuterii. Wzrost sprzedaży odnotowano w Indiach i Stanach Zjednoczonych Ameryki Północnej. Sytuacja w USA jest o tyle ciekawa, że mamy do czynienia z pierwszym od 2012 roku wzrostem sprzedaży złotej biżuterii. Jak podkreślają specjaliści, możemy zaobserwować powrót do sytuacji sprzed kryzysu finansowego, kiedy to Amerykanie byli jednym z głównych odbiorców złotej i srebrnej biżuterii. Z analizy wynika, że lokalne rynki biżuteryjne skrajnie różnią się między sobą. W momencie gdy w USA i Indiach sprzedaż złotej biżuterii rosła, w Chinach odnotowano ogromne spadki sprzedaży. Na tym rynku, który w zeszłym roku był rynkiem najdynamiczniejszym, odnotowano najmniejszy od wielu lat popyt na biżuterię wykonaną ze złota. Popyt na biżuterię w poszczególnych krajach doskonale obrazuje wieloaspektowy charakter rynku biżuterii wykonanej ze złota. Część analityków jest zdania, że spadki ceny surowca mogą przełożyć się na wzrost zainteresowania biżuterią, gdyż będzie ona tańsza, a także stanie się dobrem kupowanym jako lokata kapitału. Jednak słychać także głosy, że spadek cen złota spowoduje znaczne zmniejszenie wydobycia kruszcu, co pozwoli na utrzymanie wartości złota a tym samym nie przełoży się na wzrost wartości rynku jubilerskiego.

Na rynku srebra

Na rynku srebra również odnotowano spadek wartości kruszca, który pod koniec lipca wart był 15 dolarów za uncję. Cena ta jest najniższą od pięciu lat. Analitycy mają trudność z postawieniem diagnozy, co jest przyczyną spadku cen srebra. Nie wykluczają spekulacji. Niemniej cena srebra od dawna nie była tak niska. Co sprawia, że polska branża jubilerska ma powody do zadowolenia. Może zaopatrzyć się surowiec po znacznie niższej cenie. Podkreślenia wymaga fakt, że mimo iż Polska jest jednym z głównych producentów srebra na świecie, to biżuteria wytwarzana w naszym kraju pochodzi z włoskiego srebra. Sytuacja w najbliższym czasie może ulec zmianie, gdyż jak zapowiada PiS, wraz z ich dojściem do władzy zostanie zlikwidowany podatek na wydobycie srebra i miedzi, co może pozytywnie wpłynąć na polski rynek jubilerki. Podkreślenia wymaga fakt, że na informacje o planowanym zniesieniu podatku natychmiast zareagowała giełda, gdzie kurs KGHM wzrósł o ponad 10 proc.

Sytuacja na rynku biżuterii

Zmiany na rynku surowców z całą pewnością odbiją się na rynku jubilerskim. Jednak analitycy są dobrej myśli: zmiany mogą przełożyć się na wzrost wartości rynku biżuteryjnego. Z całą pewnością pozytywną informacją jest fakt, że rynek amerykański ponownie otwiera się na biżuterię. Na zmianie tej mogą skorzystać polscy producenci, którzy będą mogli eksportować więcej swojej biżuterii do USA .

Konto firmowe to rachunek bankowy przeznaczony dla osób, które prowadzą lub zamierzają w bliskiej przyszłości rozpocząć prowadzenie własnej działalności gospodarczej. Wybór takiego rachunku bankowego na pewno nie jest najważniejszym czynnikiem decydującym o sukcesie przedsięwzięcia, jednak mimo wszystko warto poświęcić trochę czasu, aby rozpoznać dostępne na rynku oferty i wybrać te najbardziej korzystne.

Takie z pozoru mało istotne decyzje w perspektywie długoterminowej pozwolą na uzyskanie korzyści nie tylko mierzonych w złotych, ale także tych wyrażonych w oszczędności czasu czy usprawnieniu działania firmy.

Obowiązki nałożone przez ustawodawcę

Wielu początkujących przedsiębiorców rozpoczynających działalność gospodarczą staje przed dylematem – czy koniecznie należy założyć konto firmowe, aby się rozliczyć ze swoimi kontrahentami, Zakładem Ubezpieczeń Społecznych i urzędem skarbowym? O konieczności posiadania rachunku bankowego wspomina ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa oraz Ustawa z 2 lipca 2004 r. o swobodzie działalności gospodarczej. Pierwsza z w/w ustaw obliguje podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów do zapłaty podatków w formie polecenia przelewu. Z ustawy o swobodzie działalności gospodarczej wynika obowiązek rozliczania transakcji za pośrednictwem rachunku bankowego w sytuacji gdy stroną transakcji, z której wynika płatność, jest inny przedsiębiorca lub gdy jednorazowa wartość transakcji przekracza 15 tys. euro. Polskie prawo daje większości przedsiębiorców wolną rękę w kwestii rodzaju konta, z którego dokonywane są rozliczenia. Ostateczna decyzja o wyborze rachunku zależy więc od zainteresowanego.

Charakter prowadzonej działalności

Na co więc zwracać uwagę poszukując najlepszej oferty ? Kryteria wyboru konta firmowego zależą od potrzeb i charakteru prowadzonej działalności. Można powiedzieć, że o wyborze konta decyduje specyfika branży. Jeżeli firma prowadzi swoją działalność za pośrednictwem internetu, to koszt wykonywania przelewów elektronicznych będzie kluczowym kryterium wyboru konta. Dla firmy z rozbudowaną siecią kontrahentów zagranicznych istotnym kryterium wyboru będą opłaty za wykonywanie i odbieranie przelewów w obcej walucie. W sytuacji przejściowych kłopotów z utrzymaniem płynności finansowej czynnikiem decydującym o wyborze rachunku może być możliwość zaciągnięcia kredytu odnawialnego. W każdym przypadku należy zwrócić uwagę na oprocentowanie środków na rachunku firmowym, opłaty za prowadzenie rachunku i obsługę kart płatniczych, koszt wykonania przelewów do ZUS , urzędu skarbowego i innych banków oraz dostępność placówek banku oraz sieć bankomatów.

Opieka doradcy

Warto przeglądając hasła reklamowe banków poszukać interesujących ofert przygotowanych dla firm działających na rynku nie dłużej niż rok. Najczęściej są to pakiety dla tzw. start-upów. Wprawdzie banki nadal uważnie przyglądają się początkującym przedsiębiorcom, ale coraz częściej wychodzą naprzeciw oczekiwaniom klientów, wspierając ich niskimi opłatami oraz specjalnie skomponowaną ofertą rachunków oferowanych na preferencyjnych warunkach. Na specjalne traktowanie mogą liczyć również osoby wykonujące wolny zawód, które założyły firmę. Większość banków proponuje również pomoc doradcy. Oferta dla „młodych firm” jest przeważnie tańsza od standardowej. Banki pobierają niższe opłaty za prowadzenie rachunku, zlecenia stałe czy przelewy zewnętrzne. Często usługi te objęte są promocjami, w których podstawowe pakiety są bezpłatne. W niektórych bankach są to promocje czasowe, trwające 6 lub 12 miesięcy. Czasem wysokość opłaty miesięcznej za prowadzenie rachunku może zależeć od zamówienia dodatkowych produktów. Najdroższe pakiety kosztują 40–50 zł miesięcznie. Rachunki prowadzone w ramach pakietu przeważnie są nieoprocentowane. Jeśli bank wypłaca odsetki, to zazwyczaj uzależnia ich wysokość od salda rachunku. Przelewy na rachunki wewnątrzbankowe są bezpłatne, podobnie jak przelewy internetowe do ZUS czy urzędu skarbowego. W ramach pakietu większość instytucji finansowych wydaje za darmo kartę debetową i pozwala korzystać z niej bez opłat w pierwszym roku.

Pakiety standardowe

Klienci wymagają od instytucji finansowych obsługi świadczonej w sposób wygodny i dostosowany do ich potrzeb. Banki, chcąc sprostać oczekiwaniom coraz bardziej wymagających klientów, korzystających coraz powszechniej z najnowocześniejszych rozwiązań technologicznych, integrują usługi finansowe, wprowadzają nowe funkcjonalności i nową jakość obsługi. Coraz częściej proponują przedsiębiorcom pakiety produktów i usług bankowych stanowiące kompleksową ofertę – od prowadzenia rachunku bieżącego zaczynając poprzez dostęp do źródeł finansowania działalności, bankowość elektroniczną w szerokim zakresie obsługiwanych transakcji, a na atrakcyjnych formach lokowania nadwyżek finansowych kończąc. Nowe oferty pakietowe koncentrują się na usługach najczęściej wykorzystywanych przez małe i średnie firmy. Wspólną cechą pakietów jest to, że zawierają specjalnie przygotowany zestaw produktów i usług bankowych oferowanych łącznie, sprzedawanych na podstawie jednej umowy i jednej miesięcznej opłaty. Zazwyczaj podstawowy zakres pakietu obejmuje: rachunek bieżący, kartę debetową, usługi bankowości internetowej i telefonicznej, bezpłatne przelewy do ZUS lub urzędów skarbowych, bezpłatne przelewy internetowe wewnątrzbankowe.

Handel walutą

Produkty bankowe ze względu na swój niematerialny charakter nadają się doskonale do przenoszenia ich obsługi do kanałów elektronicznych. Cecha ta pozwala rozwijać funkcjonalności bankowości internetowej poprzez udostępnianie w sieci nowych produktów i usług. Do podstawowych funkcji, takich jak przelewy, dostęp do historii operacji i wyciągów, dołączyły zdecydowanie bardziej zaawansowane. Współczesne systemy bankowości internetowej dla firm pozwalają m.in. handlować walutą w oparciu o kursy rynkowe (autodealing), kompleksowo obsługiwać produkty leasingu i faktoringu, zarządzać gotówką i jej przepływami czy nawet negocjować zdalnie umowy z bankiem. Procesy, które kiedyś wymagały dokumentacji papierowej i wizyt w oddziale, są coraz częściej w całości udostępniane przez internet. Pozwala to nie tylko na zwiększenie wygody korzystania z usług bankowych, ale również ogranicza koszty prowadzenia działalności przedsiębiorstwa.

Smartfon jako narzędzie bankowe

Równie ważnym, dynamicznie zmieniającym się obszarem są kanały, przez które odbywa się kontakt pomiędzy klientami a bankiem. To już nie tylko przeglądarka internetowa dostępna z ekranu komputera, który jest połączony z siecią. Do korzystania z tych usług coraz powszechniej wykorzystywane są nowe technologie i urządzenia. I to nie komputery czy notebooki, ale coraz częściej smartfony i tablety są „łącznikiem” pomiędzy firmą a bankiem. Bankowość mobilna, do niedawna uważana za ciekawostkę, stała się podstawowym elementem oferty bankowości elektronicznej dla firm. Banki, próbując zbudować przewagę konkurencyjną na rynku, dokładają kolejne usługi i funkcjonalności, które mają pomagać w prowadzeniu firmy. Przedsiębiorca poprzez smartfon lub tablet ma zapewniony dostęp do rachunków i produktów bankowych i może korzystać z pełnej funkcjonalności transakcyjnej w ramach swojego pakietu usług: realizować przelewy krajowe i zagraniczne, zakładać i zrywać lokaty, akceptować płatności itp., a nawet doładować telefon w systemie pre-paid. Dodatkowo, dzięki aplikacji PeoPay taki telefon lub tablet może stać się terminalem płatniczym. Aplikacja ta może okazać się szczególnie atrakcyjna dla przedsiębiorców z sektora handlu lub usług, którzy do tej pory nie korzystali z tradycyjnego terminala POS ze względu na koszty. Warto zwrócić uwagę, że w zakresie relacji z bankiem przedsiębiorcy wysoko cenią sobie dodatkowe usługi. Banki coraz częściej dostarczają rozwiązania wykraczające poza sferę stricte bankowych usług finansowych. Wśród tych rozwiązań można wyróżnić np. moduły księgowe, które pozwalają wystawiać faktury i usprawniają rozliczenia albo narzędzia analizy finansowej, czyli szeroko rozumiane narzędzia wsparcia biznesu. Stale rozszerzana oferta banków pozwala przypuszczać, że nawet najbardziej wymagająca firma znajdzie coś dla siebie.

Nie ma chyba bardziej niezwykłego metalu niż złoto. Od wieków rozpala wyobraźnię, budzi zachwyt, wywołuje emocje, inspiruje do działania. Cenione jest ze względu na rzadkość i piękno, ale przede wszystkim za trwałość swojej wartości. Te wszystkie cechy sprawiają, że złoto jest ciągle atrakcyjnym przedmiotem pożądania.

Jak wynika z danych Światowej Rady Złota, wydobycie złota w roku 2014 wyniosło 3114 ton i wzrosło w porównaniu do roku 2013 o 2 proc. Łączna podaż złota w roku ubiegłym była na poziomie roku 2013 i wyniosła prawie 4 tys. 0 ton tego szlachetnego kruszcu. Wydobywane złoto wykorzystywane jest na trzy zasadnicze sposoby: do produkcji biżuterii (ok. 50 proc.), jako złoto inwestycyjne – w tym rezerwy banków centralnych (ok. 40 proc.) oraz w zastosowaniach przemysłowych (ok.10 proc.).

Odbiorcy złota

Największym odbiorcami biżuterii są Chiny oraz Indie, kraje historycznie zakochane w złocie jako symbolu statusu i piękna. Od kilku lat, w miarę bogacenia się tamtejszych społeczeństw, konsumpcja złota w tej części świata rośnie. Dynamicznie rośnie również popyt na złoto w Turcji. Rząd turecki stworzył korzystne warunki podatkowe dla handlu tym kruszcem. Nic zatem dziwnego, że Turcja jest obecnie czwartym co do wielkości „konsumentem” złota na świecie. Jest to chyba na razie jedyny kraj, gdzie można z bankomatu odebrać złoty drobiazg. W Turcji, gdzie zwyczajowo z okazji ślubu lub narodzin dziecka wręcza się złote drobiazgi, zainstalowano 300 takich bankomatów. Jednak traktowanie biżuterii jako inwestycji to raczej kiepski pomysł. Cena, jaką trzeba zapłacić za biżuterię, jest wyższa niż wartość kruszcu użytego do jej wyprodukowania. Kupując pierścionek, łańcuszek, broszę lub inną ozdobę płacimy za artyzm wykonania, unikalność, piękno. Gdyby jednak przyszło nam sprzedać te przedmioty, to raczej nikt nie zechce nam zapłacić więcej niż cena zawartego w nich kruszcu. Nic zatem dziwnego, że zainteresowani bezpieczną i stabilną lokatą swojego kapitału w złoto kierują swój wzrok ku złotu inwestycyjnemu.

Sztabka jako inwestycja

Złoto inwestycyjne to stop o bardzo wysokiej zawartości tego szlachetnego pierwiastka. Według ustawy o podatku od towarów i usług złotem inwestycyjnym można nazwać złoto w postaci sztabek lub płytek o próbie co najmniej 995 tysięcznych. Oznacza to, że stop musi zawierać minimum 99,5% czystego pierwiastka. W przypadku monet wymagana próba wynosi co najmniej 900 tysięcznych (90% czystego złota w stopie). Nie bez znaczenia jest również fakt, iż złoto inwestycyjne jest zwolnione z podatku VAT, więc można traktować je jako walutę, a nie surowiec. Inwestując w złoto na rynku polskim należy pamiętać, że cena złota zależy od dwóch równie ważnych czynników. Pierwszym z nich jest cena kruszcu w Londynie, tak zwany London Gold Fixing, który ogłaszany jest dwa razy dziennie każdego dnia roboczego w Wielkiej Brytanii. Cena złota jest notowana na londyńskiej giełdzie tylko w jednej walucie – dolarze amerykańskim. Dlatego drugim równie istotnym elementem wpływającym na cenę złota jest kurs dolara amerykańskiego do złotówki. Inwestycyjne złoto fizyczne ma formę sztabek, monet bulionowych oraz różnego rodzaju numizmatów. Ze względu na niższy koszt produkcji, złote sztabki są najtańszą formą inwestowania w fizyczne złoto. Lokowanie pieniędzy w złote sztabki można szczególnie polecić osobom zainteresowanym długoterminową inwestycją i oczekującym większych zysków. Za złotymi monetami może przemawiać ich atrakcyjny wygląd i wartość numizmatyczna. Zaletą inwestycji w złote sztabki lub monety jest stosunkowa „prostota” transakcji – w przeciwieństwie do np. zakupu akcji. Samo techniczne dokonanie inwestycji wymaga jedynie zamówienia towaru, czyli zrobienia zwykłych zakupów w sklepie internetowym lub dokonania zakupu w zwykłym punkcie sprzedaży, np. w mennicy. Decydując się na zakup sztabki złota powinniśmy wiedzieć, że sztabka sztabce nie równa i nie wszystkie będą tak samo traktowane przy późniejszej sprzedaży. Kupno jakiejś regionalnej, polskiej sztabki może być tańsze, ale z drugiej strony istnieje duże prawdopodobieństwo, że może to utrudnić jej zbycie w późniejszym terminie – ze względu na mniejszą rozpoznawalność towaru. Najpopularniejsze są sztabki pochodzące z mennic Europy, głównie ze Szwajcarii, Niemiec i Belgii. Spoza mennic europejskich największą popularnością cieszą się sztabki złota wyprodukowane w Republice Południowej Afryki (Rand Rafinery) oraz Australii (Perth Mint). Jeżeli ktoś decyduje się na zakup sztabki złota, ryzykuje najmniej kupując te wybite przez wielkich, światowych producentów: Heraeus (Niemcy), Umicore (Belgia) czy PA MP (Szwajcaria).

Monety bulionowe

Podobnie jest w przypadku monet bulionowych. Są to monety bite na cele inwestycyjne. Ich wybór na rynku jest duży, ale albo są one drogie, albo mało znane, albo i jedno i drugie. Monety bulionowe to dobra oferta dla osób, które stawiają pierwsze kroki na rynku inwestycji w metale szlachetne. Inwestycja taka wydaje się bezpieczna również z tego względu, że Komisja Europejska corocznie publikuje listę złotych monet, które muszą być traktowane jako złote monety inwestycyjne we wszystkich krajach członkowskich Unii Europejskiej. Warto zaznaczyć, że na liście tej znajduje się polska moneta bulionowa – Orzeł bielik o stopie 0,9999. Najpopularniejsze monety to: Krugerrand – pochodząca z Republiki Południowej Afryki moneta o stopie 0,917, American Eagle – amerykańska moneta o stopie 0,917, Maple Leaf – kanadyjska moneta o stopie 24 karatów (0,9999), Wiener Philharmoniker – austriacka moneta o stopie 24 karatów oraz Suweren – brytyjska moneta o stopie 0,917. Monety te oferowane są z różną zawartością kruszcu, począwszy od 1/20 uncji, ale najchętniej kupowane, najpopularniejsze i najtańsze są monety o wadze 1 uncji (1 oz).

Producenci złota

W Polsce z każdym rokiem przybywa firm produkujących i wprowadzających do obrotu złoto inwestycyjne. Największym krajowym producentem sztabek złota i monet bulionowych jest Mennica Polska. Warto podkreślić, że jest to jedyna firma w Polsce, która posiada własną rafinerię złota i jako jedyna mennica produkuje złote sztabki w kraju. W większości złoto inwestycyjne oferowane przez Mennicę pochodzi z własnej produkcji, ale można znaleźć sztabki wytwarzane przez zagranicznych producentów. W ofercie można znaleźć sztabki lokacyjne w zróżnicowanych cenach – od 180 zł za 1g sztabkę do 149 575 zł za sztabkę o wadze 1000 g. A moneta bulionowa American Eagle o wadze ¼ uncji i nominale 10 dolarów kosztuje 1 tys. zł. Wszystkie sztabki i monety, które zostały zakupione w Mennicy Polskiej, można odebrać osobiście w siedzibie Mennicy Polskiej w Warszawie lub zlecić ich przesłanie przesyłką kurierską pod wskazany adres. Mogą one także zostać zdeponowane w skarbcu znajdującym się na terenie Mennicy Polskiej. Depozyt na życzenie klienta może zostać wydany albo okazany. Ponadto Mennica Polska gwarantuje odkup złota inwestycyjnego zakupionego w Mennicy Polskiej zgodnie z regulaminem dostępnym na stronie internetowej. Znaczenie złota dobrze zweryfikował ostatni kryzys i zawirowania gospodarcze na świecie. Po raz kolejny okazało się, że złoto inwestycyjne jest jedną z bezpieczniejszych form lokowania kapitału. Pozwala zabezpieczyć nasz majątek, a w dłuższym okresie zapewnia uzyskanie atrakcyjnej stopy zwrotu z zainwestowanych pieniędzy. To wszystko sprawia, że złoto jest optymalną inwestycją w czasach niepewności.

Podstawową przeszkodą utrudniającą lub wręcz uniemożliwiającą rozpoczęcie lub rozwijanie własnej działalności gospodarczej jest bariera finansowa. Pomimo coraz szerszej oferty usług proponowanych przez banki, nadal głównym problemem dla firm rozpoczynających dopiero swoją działalność jest brak możliwości swobodnego pozyskania środków finansowych.

Główną przyczyną, dla której banki nie chcą udzielać przedsiębiorcom kredytów, jest brak aktywów niezbędnych do zabezpieczania pożyczek oraz brak dokumentów poświadczających odpowiednio długą obecność firmy na rynku.

Zaleta leasingu

Powszechnie uważa się, że leasing służy głównie małym przedsiębiorstwom lub osobom prowadzącym działalność gospodarczą. Jest w tym sporo prawdy – leasing w odróżnieniu od kredytu, nie wymaga od przedsiębiorcy wykazania dużej zdolności kredytowej. Zaletą leasingu, w porównaniu do kredytu bankowego, jest większa łatwość jego uzyskania. Uczestnikami transakcji leasingowej są zawsze: finansujący, czyli właściciel przedmiotu leasingu oddający go w użytkowanie oraz korzystający, czyli przedsiębiorca użytkujący dany przedmiot. Umowa leasingu umożliwia przedsiębiorcom dostęp do dóbr inwestycyjnych (maszyn, urządzeń, technologii) bez angażowania dużych środków własnych na ich zakup oraz korzystania z kredytu bankowego. Brać w leasing można praktycznie każdą rzecz zaliczaną do środków trwałych, zarówno nową, jak i używaną – dobra ruchome i nieruchome, maszyny, linie produkcyjne i technologiczne, samochody osobowe i ciężarowe, urządzenia biurowe, sprzęt komputerowy itp. Można wymienić jeszcze dodatkowo cały szereg korzyści płynących z zawarcia umowy leasingu. Są to m.in. – zwiększenie płynności finansowej firmy, bardziej precyzyjne zaplanowanie wydatków w przyszłości poprzez elastyczne dostosowanie wysokości opłat leasingowych do standingu finansowego przedsiębiorcy i jego przyszłych przychodów. Nie bez znaczenia są wymierne preferencje podatkowe. Dzięki leasingowi firma ma możliwość rozliczenia podatku VAT. Dodatkowo możliwość wliczenia całości opłat leasingowych w koszty uzyskania przychodu pozwala w dłuższym okresie uzyskać zmniejszenie podatku dochodowego. Dodatkową zachętą dla firm do korzystania z leasingu jest uznawanie tej formy finansowania przy rozliczaniu projektów realizowanych za pomocą dotacji ze środków Unii Europejskiej.

warunkami. Należy pamiętać, że jest to umowa handlowa i każda ze stron ma możliwość negocjowania warunków. Pierwsze przesłane oferty nigdy nie są ostatnim słowem handlowca, który ją przygotowywał. Jednak dysponując kilkoma ofertami już na pierwszy rzut oka będzie widać, z którymi firmami warto dalej negocjować, a na które lepiej nie tracić czasu. Przede wszystkim należy mieć na uwadze, że koszt całkowity to nie wszystko i nie tylko on powinien przesądzać o wyborze leasingodawcy. Lekturą obowiązkową dla przyszłych leasingobiorców powinny być ogólne warunki umowy leasingu, sama umowa oraz tabela opłat i prowizji. Dla początkującego przedsiębiorcy może to być lektura długa i nużąca. Ale czas spędzony na zapoznaniu się z warunkami leasingu powinien zaowocować wyborem najkorzystniejszej oferty.

Umowa leasingowa

Większość zapisów umów leasingowych jest do siebie podobna i określa zasadnicze warunki dotyczące m.in.: nabycia i odbioru przedmiotu leasingu od dostawcy, zasad i obowiązków związanych z korzystaniem z przedmiotu leasingu, zabezpieczeń umowy, obowiązków związanych z ubezpieczeniem, zgłaszaniem szkód czy zasad rozliczenia zakończonej umowy, zwrotu, wykupu przedmiotu leasingu. Tym, co może różnić poszczególne oferty, jest sposób ustalania opłat leasingowych. Wysokość rat jest ustalana jest najczęściej w oparciu o stawki WIBOR (dla umów w złotych) oraz EURIBOR lub LIBOR (dla umów walutowych). Umowa leasingu lub ogólne warunki powinny zawierać informację w jaki sposób i z jak często mogą być zmieniane raty. Jasno określone powinny być również zagadnienia związane z zaległościami, wypowiedzeniem i rozliczeniem wypowiedzianej umowy. Ogólne ramy postępowania wynikają z Kodeksu cywilnego. Leasingodawca może wypowiedzieć umowę dopiero po pisemnym wezwaniu i wskazaniu dodatkowego terminu do uregulowania zaległości. Ale leasingobiorca powinien być poinformowany o tym, w jaki sposób leasingodawca będzie postępował w przypadku wystąpienia zaległości w płatnościach rat, jaka jest wysokość odsetek umownych, ewentualnych opłat za wezwanie, opłat windykacyjnych itp. Istotną informacją dla leasingobiorcy jest precyzyjne określenie zasad rozliczania szkody całkowitej leasingowanego przedmiotu. Ogólne warunki powinny regulować również sposób zakończenia umowy leasingu w przypadku jej przedterminowego zakończenia, czy to na skutek wygaśnięcia spowodowanego szkodą całkowitą, czy też z woli przedsiębiorcy korzystającego z leasingu.

Gromadzenie dokumentacji

Lista dokumentów wymaganych do zawarcia umowy leasingowej może być różna w zależności od firmy leasingowej, rodzaju leasingu, jego przedmiotu oraz formy prawnej leasingobiorcy. Przeważnie jednak wymagane są: dokumenty prawne takie jak aktualny wypis z rejestru handlowego, aktualne zaświadczenie o wpisie do ewidencji działalności gospodarczej, zaświadczenie o nadaniu numeru NIP , REG ON, bankowa karta wzoru podpisów, ksero dowodu osobistego przedsiębiorcy lub każdego ze wspólników w spółce. Ponadto należy przedstawić dokumenty finansowe – deklaracje podatkowe, bilans i rachunek wyników oraz zaświadczenia z urzędu skarbowego o braku zaległości w opłatach podatków oraz z Zakładu Ubezpieczeń Społecznych o niezaleganiu ze składkami. Informacje i doradztwo w zakresie usług leasingowych można uzyskać w większości banków. Na rynku działa również coraz więcej wyspecjalizowanych firm leasingowych, a branża leasingowa rozwija się dynamicznie. Jeśli przedsiębiorca jest zdecydowany skorzystać z tej formy finansowania, to nie pozostaje nic innego jak wybrać leasingodawcę, uzgodnić szczegóły transakcji i podpisać umowę. Może się okazać, że to właśnie leasing będzie tym czynnikiem, który pozwoli firmie wypłynąć na szerokie wody.Nie tylko korzyści

Nie jest to jednak idealna forma finansowania działalności przedsiębiorstw. Najistotniejszymi wadami tego typu finansowania jest relatywnie wysoki koszt i konieczność wnoszenia kolejnych rat leasingowych również w sytuacji, gdy nie ma możliwości korzystania z przedmiotu leasingu z przyczyn niezależnych od korzystającego. Istnieje również ryzyko zerwania umowy i odebrania przedmiotu leasingu w przypadku zwłoki w płatnościach. Mankamentem może być również ograniczony wachlarz przedmiotów leasingu i konieczność określenia ich przeznaczenia. Ponieważ umowę leasingu podpisuje się na dłuższy czas, warto aby leasingobiorca

Rynek dóbr luksusowych rządzi się swoimi prawami. Rok 2014, mimo przewidywanego wzrostu wydatków, zapowiada się skromnie. Według raportu firmy Bain & Co wydatki na luksus mają w bieżącym roku wzrosnąć zaledwie o 2 procent, do kwoty 223 mld euro.

Eksperci doszukują się przyczyn tego zjawiska w niestabilnej sytuacji na wschodzie Europy oraz w Azji. Na tle globalnego zamieszania polska branża luksusowa prezentuje się nadspodziewanie dobrze. Mimo niekorzystnych zjawisk, z jakimi borykała się polska gospodarka, kondycja finansowa najbardziej zamożnych Polaków utrzymuje się na dobrym poziomie. Z roku na rok powiększa się grono potencjalnych konsumentów dóbr z najwyższej półki.

Powiększa jąca się liczba bogaczy

W 2013 roku w Polsce mieszkało 786 tys. osób zamożnych i bogatych. Należy nadmienić, że polski poziom zamożności określają dochody powyżej 85 tys. złotych rocznie. Prognozy na najbliższe lata wskazują na utrzymanie się tej rosnącej tendencji. W ocenie Ministerstwa Finansów liczba osób zarabiających powyżej 85 tys. złotych rocznie w roku 2016 powinna zbliżyć się do miliona. Ale konsumentami dóbr luksusowych są także osoby aspirujące do zamożności, które mogą sobie pozwolić na okazjonalne zakupy towarów luksusowych o relatywnie mniejszej wartości. Systematyczne zwiększanie się liczebności i zamożności grupy konsumentów dóbr luksusowych powoduje, że od kilku lat wyraźnie widoczny jest wzrost zainteresowania Polską ze strony znanych i uznanych światowych producentów. Na polskim rynku dóbr luksusowych dostępne są produkty blisko 70 procent globalnych marek uznanych za luksusowe. Najwięcej z nich pochodzi z Włoch (22 proc.) i Francji (17 proc.), a także Szwajcarii i Stanów Zjednoczonych (po 14 proc.), Wielkiej Brytanii i Niemiec.

Prestiżowe marki

Przy wyborze towarów i usług polscy konsumenci luksusu kierują się przede wszystkim ich jakością, wyglądem, unikatowością oraz prestiżem marki. Według szacunków firmy doradczej KPMG przewidywana na rok 2014 wartość rynku dóbr luksusowych w Polsce wyniesie ok. 12,6 mld zł, co oznacza że będzie o 16 proc. wyższa niż w 2013 roku (w roku 2013 – 10,8 mld zł). Kwota ta zostanie wydana przede wszystkim na luksusowe samochody (40 proc.), odzież i dodatki (16,8 proc.), usługi hotelarskie i SPA (11,1 proc.), apartamenty i rezydencje (8,3 proc.), alkohole i cygara (6,6 proc.), biżuterię i zegarki (3,5 proc. ) czy wreszcie na kosmetyki i perfumy, meble, jachty i artykuły piśmiennicze. Produkty luksusowe nie służą do zaspokajania podstawowych potrzeb. Wprost przeciwnie – ich zadaniem jest podkreślenie statusu posiadacza. Stąd jedną z najszybciej rozwijających się części polskiego rynku dóbr luksusowych jest segment biżuterii i zegarków. Szacowana na 2014 rok wartość rynku luksusowej biżuterii i zegarków wynosi 414 mln zł, to około 9 proc. więcej niż w roku 2013. Coraz częściej nabywcy luksusowej biżuterii są zmęczeni i zniechęceni masowością produktów. Ich zainteresowanie kieruje się w stronę personalizacji produktu. Kluczową kwestią, na którą zwracają uwagę nabywcy luksusowej biżuterii, jest jej wygląd, design i estetyka wykonania, jakość. Nie bez znaczenia jest rozpoznawalność i prestiż marki. Rośnie również zainteresowanie zegarkami dobrej klasy. Rośnie również świadomość, że zegarek nie jest tylko urządzeniem do pokazywania czasu, ale także elementem stroju i wizerunku. Odpowiednio dobrany i dobrej jakości zegarek jest potwierdzeniem dobrego gustu i klasy jego właściciela. Nabywcami luksusowej biżuterii i zegarków są w dominującej większości klienci indywidualni. Niewielką część tego rynku (około 7 proc.) stanowią klienci korporacyjni, gdzie zegarki lub drobna biżuteria kupowana jest na prezenty firmowe. Potencjalni nabywcy biżuterii i zegarków to osoby w przedziale wieku 35-50 lat. Ich udział w łącznej liczbie klientów kształtuje się na poziomie 46 proc.

Butiki monoimultibrandowe

Wyraźnym sygnałem, iż polski rynek dóbr luksusowych rozwija się dynamicznie, a prestiżowe marki kupowane są coraz chętniej, jest otwarcie pierwszego w Polsce firmowego butiku marki Omega. Oficjalne otwarcie salonu nastąpiło 24 września 2014 r. Do tej pory czasomierze tej prestiżowej szwajcarskiej manufaktury dostępne były wyłącznie w autoryzowanych punktach sprzedaży. Jest to pewnego rodzaju specyfika rynku. Główny nacisk kładzie się na promocję i rozpoznawalność marki, a nie firmy. W związku z tym odnalezienie oficjalnego reprezentanta danej marki na terenie Polski jest dość skomplikowane. Kilkanaście sklepów oraz salonów jubilerskich na terenie całego kraju posiada status autoryzowanego punktu sprzedaży jednej lub wielu marek luksusowych. Mimo że systematycznie rośnie liczba butików monobrandowych, w przypadku biżuterii i zegarków 89 proc. marek jest dostępnych w sklepach multibrandowych. Jest to najbardziej rozpowszechniona forma dystrybucji luksusowej biżuterii i zegarków w Polsce. Wśród punktów sprzedaży są sieci sklepów Apart, W.Kruk, butiki multibrandowe Noble Place, salony Hermitage Boutique, La Boutique Suisse i inne. Swoistym zagłębiem luksusu staje się warszawski Plac Trzech Krzyży. I wszystko wskazuje na to, że nie wyczerpuje to potencjału rozwojowego rynku dóbr luksusowych w Polsce. Konsumenci poszukują i będą poszukiwać towarów z wyższej półki. Firma doradcza Boston Consulting Group wyliczyła specjalny wskaźnik – luxury index, który określa potencjał miasta dla danego typu towarów oraz store index, wyznaczający nasycenie miasta butikami sprzedającymi luksusowe marki. Dla Warszawy pierwszy z nich – luxury index – wynosi 4,1 pkt., a drugi – store index – 2,9 pkt. Poziom tych wskaźników oznacza, że Warszawa ma jeszcze pewien margines nienasycenia rynku, co spowoduje, że w przyszłości będą powstawać kolejne sklepy o profilu luksusowym.

Niestabilność sytuacji politycznej i spadek zaufania do instytucji finansowych powodują, że lokata w złoto jest jedną z najpewniejszych lokat kapitału. Pozwala zabezpieczyć nasz majątek i jednocześnie uzyskać atrakcyjną stopę zwrotu z zainwestowanych pieniędzy. To wszystko sprawia, że złoto jest optymalną inwestycją w czasach niepewności. A potwierdzeniem tego jest rekordowy popyt na sztabki i monety, których – według danych Światowej Rady Złota – w 2013 roku sprzedano o 28 proc. więcej niż w 2012 r.

W praktyce możemy inwestować w złoto wykorzystując różne dostępne sposoby, m.in. poprzez fundusze inwestycyjne, jednostki uczestnictwa ETF czy akcje spółek działających na rynku złota. Ale nadal najpewniejszą i jedną z najtańszych metod inwestowania w złoto jest kupowanie złota w jego fizycznej postaci, tj. sztabek lub monet.

Złoto zwolnione z VAT

Złoto inwestycyjne to stop o bardzo wysokiej zawartości tego szlachetnego pierwiastka. Według ustawy o podatku od towarów i usług złotem inwestycyjnym można nazwać złoto w postaci sztabek lub płytek o próbie co najmniej 995 tysięcznych. Oznacza to, że stop musi zawierać minimum 99,5% czystego pierwiastka. W przypadku monet wymagana próba wynosi co najmniej 900 tysięcznych (90 proc. czystego złota w stopie). Nie bez znaczenia jest również fakt, iż złoto inwestycyjne jest zwolnione z podatku VAT, więc można traktować je jako walutę, a nie surowiec. Jeśli odłożyliśmy już trochę pieniędzy i chcemy przeznaczyć je na zakup złota, to musimy wybrać, czy będą to sztabki, czy złote monety. Ze względu na niższy koszt produkcji złote sztabki są najtańszą formą inwestowania w fizyczne złoto. Lokowanie pieniędzy w złote sztabki poleca się szczególnie dla inwestycji długoterminowych, nastawionych na większe zyski. Za złotymi monetami może przemawiać ich atrakcyjny wygląd. Poza tym, że spełniają oczekiwaną przez nas funkcję tezauryzacyjną, to jeszcze dodatkowo cieszą nasze oczy i mają wartość numizmatyczną.

Sztabki złota

Jeśli już zdecydujemy się na zakup sztabek złota, musimy pamiętać o kilku istotnych zagadnieniach związanych z tą inwestycją. Przede wszystkim powinniśmy wiedzieć, że sztabka sztabce nierówna i nie wszystkie będą tak samo traktowane przy późniejszej sprzedaży. Przez lata na rynku metali szlachetnych wyłoniły się obowiązujące standardy, spełnienie których jest gwarancją jakości kruszcu. Najważniejszą instytucją akredytującą producentów metali szlachetnych jest LB MA (The London Bullion Market Association – Stowarzyszenie Londyńskiego Rynku Kruszców). Tworzą go domy pośredniczące w handlu złotem i srebrem, w tym tzw. złota piątka: NM Rothschild & Sons Ltd., The Bank of Nova Scotia – ScotiaMocatta, Deutsche Bank AG, HSBC Bank USA i Bank Societe Generale.

Inwestycja , która przynosi zysk

LB MA wyznacza i nadzoruje przestrzeganie wymogów jakościowych i bezpieczeństwa na Londyńskim Rynku Kruszców (London Bulion Market). Mennice, które je spełniają, trafiają na regularnie aktualizowaną Good Delivery List. Posiadanie sztabki złota wyprodukowanej przez taką mennicę daje pewność, że będzie można ją odsprzedać w każdym miejscu na świecie, gdzie prowadzony jest obrót sztabkami lokacyjnymi. Posiadacz takiej sztabki może również liczyć, że otrzymana cena będzie możliwie najwyższa, tzn. będzie wyższa od ceny sztabek wyprodukowanych przez mennice, które nie otrzymały akredytacji LB MA. Producenci, którzy chcą znaleźć się na liście Good Delivery dla złota, muszą produkować sztabki o wadze między 350 a 420 uncji (10,9 – 13,4 kg) i próbie co najmniej 995, bo tylko takie sztabki są dopuszczone do obrotu na londyńskim rynku. Muszą być również spełnione pozostałe wymagania dotyczące wymiarów i oznaczenia na sztabkach (numer seryjny, stempel rafinerii, próba, rok produkcji, waga). Nasuwa się tutaj od razu pytanie, jakie znaczenie mają te wymagania dotyczące produkcji sztabek o ponad tysiąc razy większej wadze dla przeciętnego Kowalskiego, który chciałby kupić w Polsce sztabkę 10 g złota? Jak łatwo się domyśleć wszystko sprowadza się do renomy i zaufania. Chociaż akredytacja LB MA umożliwia sprzedaż sztabek na Londyńskim Rynku Kruszców, to już sama obecność producenta na tym rynku wpływa na postrzeganie jego produktów przez klientów detalicznych. Rozpoznawalność producenta przekłada się na łatwość ewentualnej odsprzedaży sztabek. Aktualne listy producentów akredytowanych przez LB MA można znaleźć na stronie internetowej Stowarzyszenia. Znajduje się na niej około 70 producentów złota i 80 producentów srebra. Na liście złota nie ma żadnego polskiego producenta. Najpopularniejsze są sztabki pochodzące z mennic Europy, głównie ze Szwajcarii, Niemiec i Belgii. Spoza mennic europejskich największą popularnością cieszą się sztabki złota wyprodukowane w Republice Południowej Afryki (Rand Rafinery) oraz Australii (Perth Mint).

Polski rynek złota

W Polsce z każdym rokiem przybywa firm produkujących i wprowadzających do obrotu złoto inwestycyjne (sztabki, monety). Wśród klientów instytucjonalnych największą popularnością cieszą się sztabki kilogramowe. Wśród klientów indywidualnych najpopularniejszym złotym produktem inwestycyjnym są sztabki o wadze 1 uncji (31,1 g) ze względu na najkorzystniejszą relację ceny za gram złota do płynności inwestycji. Bo należy wiedzieć, że im większa sztabka, tym relatywnie tańsze jest zawarte w niej złoto, jednak wraz ze wzrostem wagi zmniejsza się płynność takiej inwestycji. Po prostu trudniej znaleźć nabywcę. Największą popularnością cieszą się sztabki produkowane w Szwajcarii (ponad 75 proc. zakupionych). Można przypuszczać, że popularność ta obok względów ekonomicznych ma również kontekst emocjonalny; Szwajcaria kojarzy się Polakom przede wszystkim z bezpieczeństwem i tradycją w produkcji cennego kruszcu. Na drugim miejscu pod względem popularności znajdują się produkty australijskiej mennicy Perth Mint, a na trzecim – głównie z uwagi na atrakcyjne ceny – sztabki wyprodukowane w USA. Największym krajowym producentem sztabek złota i monet bulionowych jest Mennica Polska. Warto podkreślić, że jest to jedyna firma w Polsce, która posiada własną rafinerię złota i jako jedyna mennica produkuje złote sztabki w kraju. W większości złoto inwestycyjne oferowane przez Mennicę pochodzi z własnej produkcji, ale można znaleźć sztabki wytwarzane przez zagranicznych producentów, tych znajdujących się na liście LB MA, takich jak Perth Mint czy Allgemaine.

Ceny złotych sztabek

W ofercie można znaleźć sztabki lokacyjne w zróżnicowanych cenach – od 165 zł za jednogramową sztabkę do niemal 133 tys. zł za sztabkę o wadze 1000 g. Można również kupić sztabki złota pochodzące od światowych dostawców, np. sztabkę o wadze 250 g za 34,6 tys. zł pochodzącą z mennicy Heraeus czy 311-g sztabkę za 42,8 tys. zł z mennicy Perth Mint. Wszystkie sztabki, które zostały zakupione w Mennicy Polskiej, można odebrać osobiście w siedzibie Mennicy Polskiej w Warszawie lub zlecić ich przesłanie przesyłką kurierską pod wskazany adres. Mogą one także zostać zdeponowane w skarbcu znajdującym się na terenie Mennicy Polskiej. Depozyt na życzenie klienta może zostać wydany albo okazany. Ponadto Mennica Polska gwarantuje odkup na jasno określonych zasadach zakupionego tam złota inwestycyjnego. Warto zapoznać się również z ofertą Mennicy Wrocławskiej. Większość produktów znajdujących się w ofercie tej firmy jest kupowana bezpośrednio w renomowanych światowych mennicach, m.in. Heraeus czy Umicore a więc u producentów, którzy mogą pochwalić się akredytacją LB MA. Na zakup złotych sztabek czy monet należy zatem patrzeć przez pryzmat stabilnego sposobu gromadzenia kapitału. Mimo występujących zawirowań na rynku złotego kruszcu, jest on nadal podstawą solidnego portfela inwestycyjno-oszczędnościowego inwestorów traktujących złoto jako inwestycję długoterminową. A o tym, że zainteresowanie złotem ze strony inwestorów nie słabnie, świadczy fakt, że największe mennice świata nie nadążają z produkcją.

Coraz częściej przeciętny klient zainteresowany zakupem produktu lub usługi poszukuje informacji w internecie. Aktywność w sieci może dawać firmie istotną przewagę nad konkurencją. Decyzja o wyborze narzędzi zależy od rodzaju prowadzonej działalności oraz potencjalnej grupy klientów.

Przygotowując promocję firmy należy pamiętać, że internet szybko się zmienia. Coraz większą popularnością cieszą się smartfony i tablety. Warto zatem mieć na uwadze również to, aby przygotowana przez firmę strona internetowa była dostępna także przez urządzenia mobilne. Wykorzystanie nowoczesnych narzędzi Pierwszym i najłatwiejszym sposobem zaistnienia w internecie jest prezentacja na mapach Google. Dodanie wizytówki do Google Maps jest łatwe i – co nie mniej ważne – bezpłatne. W tym celu wystarczy skorzystać z usługi Google+ Lokalnie i wypełnić formularz na temat działalności firmy, godzin otwarcia oraz podać adres siedziby. I to już wystarczy, aby informacje o firmie pojawiły się zarówno na Mapach Google, jak i w wyszukiwarce oraz na mapach mobilnych w smartfonach.

Drugim sposobem pokazania się w sieci, właściwie nieodzownym dla każdej firmy, jest obecność w wynikach wyszukiwania. Przed rozpoczęciem działań promocyjnych warto wiedzieć, jak prezentowane są wyniki wyszukiwania. Dzielą się one na wyniki naturalne, wyświetlane przez wyszukiwarkę w odpowiedzi na poszukiwaną frazę oraz wyniki płatne, zwane popularnie linkami sponsorowanymi. W wynikach naturalnych wyszukiwarka prezentuje w odpowiedzi na dane zapytanie wszystkie informacje odnalezione w całej sieci. Na podstawie hasła wpisanego przez użytkownika, wyszukiwarka, analizując wiele kryteriów, decyduje, które wyniki są dla użytkownika najlepsze i pokazuje je w pierwszej kolejności. Wielu przedsiębiorców zastanawia się co zrobić, aby znaleźć się na pierwszej stronie wyników naturalnych, a najlepiej na jak najwyższej pozycji. Jest to ze wszech miar uzasadnione, ponieważ internauci korzystają przede wszystkim z informacji wyświetlonych w pierwszej kolejności. Aby strona internetowa firmy była widoczna na wysokiej pozycji w naturalnych wynikach wyszukiwania, należy zadbać przede wszystkim o to, aby specjalny program wyszukiwarki, który przeszukuje internet, miał pełny dostęp do witryny i mógł zebrać wszelkie możliwe informacje na temat firmy. Do najważniejszych sygnałów decydujących o tym, czy witryna danej firmy zostanie wysoko zaprezentowana w wynikach, należą: przejrzysta i czytelna strona internetowa, liczba odnośników (linków) prowadzących z innych witryn do tej strony oraz czas obecności danej witryny w internecie. Nie bez powodu firmy z długim stażem na rynku i dużą liczbą klientów znajdują się z reguły na wyższej pozycji niż witryny firm, które powstały kilka tygodni temu.

Linki sponsorowane

Inną możliwością zaistnienia firmy w wyszukiwarce są linki sponsorowane. Jest to tani, efektywny i łatwy sposób, aby dotrzeć ze swoją ofertą do potencjalnych klientów. Przydatny szczególnie w przypadku, gdy firma stosunkowo krótko istnieje w internecie. Wyniki sponsorowane wyglądają bardzo podobnie do naturalnych wyników wyszukiwania, a wyróżniają się kolorem lub oznaczeniem „linki sponsorowane”. Taka reklama może pojawiać się w odpowiedzi na setki różnych haseł i zapytań. Można dowolnie dopasowywać jej treść, jeśli firma prowadzi promocję czy ma ofertę specjalną.

Jeśli link sponsorowany jest dobrze opisany, to dla użytkownika – potencjalnego klienta firmy – jest odpowiedzią na jego pytanie. Z punktu widzenia firmy ważną sprawą jest takie przygotowanie reklamy, aby zwróciła ona uwagę osób poszukujących w internecie danych informacji. Dobrze przygotowana reklama musi zawierać trzy elementy: słowa kluczowe, czyli hasła i słowa związane z działalnością firmy, tekst reklamowy, czyli krótki opis oferty oraz odnośnik do witryny docelowej, czyli strony internetowej firmy, po kliknięciu którego użytkownik przechodzi na stronę firmy. Przedsiębiorca może w dowolnym momencie zmienić treść reklamy, dodać słowa kluczowe lub po prostu wyłączyć wyświetlanie reklamy. Warto zaznaczyć, że koszty takiej reklamy są relatywnie niewielkie. Płaci się za nią tylko wtedy, gdy internauta kliknie link z reklamą i przejdzie do witryny z ofertą firmy. Jeśli osoba poszukująca informacji wpisze hasło do wyszukiwarki i jedynie zobaczy wyniki, w tym również reklamę, ale jej nie kliknie, to reklamodawca nie ponosi żadnych kosztów.

Geolokalizacja na smartfonie

Wraz ze zwiększającą się liczbą smartfonów i tabletów rośnie liczba wyszukiwań z urządzeń mobilnych. Oznacza to, że każdy przedsiębiorca korzystający z tej formy promocji swojej firmy powinien zadbać o to, by mogli z niej korzystać również użytkownicy smartfonów. To co wyróżnia wyszukiwanie za pomocą smartfonów to geolokalizacja – poza konkretnym zapytaniem urządzenie wysyła też informację, gdzie dana osoba się znajduje. To powoduje, że w odpowiedzi na zadane hasło pojawią się informacje o firmach znajdujących się pobliżu, co w sposób niejako naturalny promuje lokalny biznes. Promocja firmy na urządzeniach mobilnych wymaga ze strony przedsiębiorcy przygotowania mobilnej wersji strony www. Strona tego typu szybciej się wczytuje i prawidłowo wyświetla na ekranie smartfonu czy tabletu. Reklama mobilna powinna być trochę krótsza niż tradycyjna, uruchamiana na komputerze. Warto również dodać do takiej reklamy numer telefonu, aby użytkownik mógł od razu zadzwonić do firmy.

Reklama w serwisie YouTube

Mikro- i małe firmy mogą reklamować się również w serwisie YouTube za pomocą banerów graficznych, które wyświetlane są w dolnej części odtwarzanego materiału wideo oraz po prawej stronie witryny. Od niedawna właśnie małe i średnie firmy mają również możliwość skorzystania z reklamy wideo w YouTube. Do tej pory była to forma zarezerwowana wyłącznie dla największych firm, głównie ze względu na wysokie koszty produkcji materiału filmowego i zakupu mediów. Takie filmy reklamowe mogą pojawiać się przy ściśle określonych filmach lub być adresowane do dokładnie określonych grup odbiorców na YouTube. Emitowane są przed właściwym materiałem filmowym. Internauta może pominąć tę reklamę po 5 sekundach. Ważnym jest, że reklamodawca płaci za emisję spotu tylko wtedy, gdy użytkownik obejrzał całą reklamę a nie ją przewinął lub zamknął. Koszty wyświetlenia reklam wideo są porównywalne do kosztów reklamy w wyszukiwarce. Jeszcze niedawno wyzwaniem było przygotowanie profesjonalnie wyglądającego spotu reklamowego. Obecnie jest wiele małych studiów filmowych, które są w stanie przygotować profesjonalną produkcję reklamową niskim kosztem, zamykającym się w kwocie kilku tysięcy złotych. Innym sposobem wykorzystania treści wideo do promocji własnej firmy jest założenie i prowadzenie bezpłatnego kanału na YouTube. Taki kanał jest miejscem, w którym za darmo można publikować filmy, by następnie umieścić je na firmowej stronie www.

Internet otwiera zagraniczne rynki

Warto również zaznaczyć, że wykorzystanie promocji w internecie pomaga w dotarciu do zagranicznych klientów. W internecie nie ma granic, a promowanie się w obcojęzycznej wersji wyszukiwarki wymaga wpisania tekstu reklamowego i słów kluczowych w języku obcym. Przygotowanie kampanii reklamowej w wyszukiwarce adresowanej do odbiorców zagranicznych wiąże się ze znacznie niższymi kosztami niż inne (nieinternetowe) formy promocji za granicą. Przed przygotowaniem promocji każdy przedsiębiorca może skorzystać z bezpłatnego narzędzia, które pozwala na sprawdzenie stopnia zainteresowania produktem czy usługą w danym kraju oraz potencjału reklamowego za granicą. W tym celu wystarczy wybrać listę państw i podać kilka słów opisujących oferowane przez firmę produkty i usługi. W odpowiedzi uzyskuje się informację m.in. o poziomie zainteresowania daną branżą, konkurencyjnością oraz szacunkowo określonych kosztach reklamy internetowej. Nic zatem dziwnego, że ogromny potencjał internetowych narzędzi promocyjnych doceniają firmy, które chcą dotrzeć ze swoją ofertą do klientów zagranicznych.

Doświadczenia krajów wysoko rozwiniętych pokazują, że firmy zaliczane do sektora małych i średnich przedsiębiorstw potrafią najszybciej reagować na zmieniającą się sytuację na rynku i, co za tym idzie, mogą łatwiej niż duże podmioty gospodarcze dostosować się do tych zmian. Aktywność i elastyczność tej grupy przedsiębiorców ma istotny wpływ na wzrost gospodarczy.

Podstawową przeszkodą utrudniającą rozpoczęcie lub rozwijanie własnej działalności gospodarczej jest bariera finansowa. Pomimo coraz szerszej oferty usług proponowanej przez banki nadal głównym problemem dla firm rozpoczynających działalność jest brak możliwości swobodnego pozyskania środków finansowych.

Gwarancje na kredyt

Główną przyczyną, dla której banki nie chcą udzielać przedsiębiorcom kredytów, jest brak aktywów niezbędnych do zabezpieczania pożyczek oraz brak dokumentów poświadczających odpowiednio długą obecność firmy na rynku. W takim przypadku istotnym wsparciem są kredyty udzielane na podstawie uproszczonej procedury i zabezpieczone poręczeniem Europejskiego Funduszu Inwestycyjnego w ramach Programu Ramowego Wspólnoty Europejskiej na rzecz Konkurencyjności i Innowacji. Z zainteresowaniem i życzliwym przyjęciem ze strony przedsiębiorców spotkał się również rządowy program gwarancji de minimis.

Gwarancje takie udzielane są firmom, które mają wymaganą zdolność kredytową i są w stanie kredyt obsługiwać, ale nie mogą przedstawić wystarczających zabezpieczeń kredytu. W ramach tego programu mikro-, mali i średni przedsiębiorcy będą mogli uzyskać gwarancje na zabezpieczenie spłaty kredytu przeznaczonego na finansowanie działalności bieżącej. Klient kuszony na tablet Firmy, które mogą się pochwalić pewnym stażem w prowadzeniu działalności, mogą korzystać z bogatej oferty banków.

Instytucje finansowe coraz częściej „kuszą” rozwiązaniami dedykowanymi dla konkretnego, ściśle określonego odbiorcy. Limit debetowy, kredyt w rachunku bieżącym, kredyt obrotowy czy biznesowa karta kredytowa znajdują się w podstawowym pakiecie usług praktycznie każdego banku. Nic zatem dziwnego, że w zakresie relacji z bankiem przedsiębiorcy wysoko cenią sobie dodatkowe usługi. Coraz częściej są to usługi pozafinansowe, takie jak: usługi księgowe, kadrowo-płacowe, prawne czy doradztwo. Do korzystania z tych usług coraz powszechniej wykorzystywane są nowe technologie i urządzenia. I to nie komputery czy notebooki, ale coraz częściej smartfony i tablety. Banki, próbując zbudować przewagę konkurencyjną na rynku, dokładają kolejne usługi i funkcjonalności, które mają pomagać w prowadzeniu firmy. Obok typowych usług bankowych można znaleźć przykładowo: księgowość internetową online z możliwością skanowania i przesyłania dokumentów bezpośrednio do portalu biura rachunkowego czy kreatora stron WWW . Szersze wykorzystanie nowoczesnych technologii będzie jednak wymagało zmiany przyzwyczajeń wielu przedsiębiorców z sektora małych i średnich firm. Duża część wykonywanych usług jest tradycyjnie opłacana na bieżąco i gotówką. Przekonanie ich zatem do obsługi elektronicznej skłania banki do proponowania atrakcyjnych cenowo i funkcjonalnych rozwiązań. Zazwyczaj są to związane z rachunkiem pakiety usług, które obejmują: rachunek bieżący, karty debetowe, bankowość internetową, bankowość telefoniczną, bezpłatne przelewy wychodzące do ZUS lub urzędów skarbowych oraz bezpłatne przelewy wewnętrzne w ramach danego banku. Usługi te świadczone są w ramach jednej umowy i jednej opłaty miesięcznej.

Aplikacja PeoPay

Dodatkowo, poza wymienionymi standardowymi usługami, każdy z pakietów może posiadać specyficzne cechy, dzięki którym może być skierowany do klientów o określonych potrzebach. Przedsiębiorcy realizujący dużo transakcji mogą spodziewać się większej liczby możliwych do wykonania przez internet przelewów zewnętrznych bezpłatnie lub taniej niż w ofercie standardowej. Firmy działające w sektorze handlu i usług , które korzystają lub zamierzają korzystać z terminala do akceptacji kart, mogą poszukiwać oferty obejmującej również terminale POS . Firmy aktywne w obrocie zagranicznym, realizujące dużo transakcji zagranicznych, powinny poszukać odpowiedniej dla siebie oferty wzbogaconej np. o korzystniejsze realizowanie przelewów zagranicznych czy możliwość uzyskania preferencyjnego kursu walutowego. Dla tych przedsiębiorców, którzy poszukują najbardziej innowacyjnych i atrakcyjnych pod względem cenowym rozwiązań, prawdziwym hitem może okazać bankowość mobilna. Przedsiębiorca poprzez smartfona lub tablet ma zapewniony dostęp do rachunków i produktów bankowych i może korzystać z pełnej funkcjonalności transakcyjnej w ramach swojego pakietu usług: realizować przelewy krajowe i zagraniczne, zakładać i zrywać lokaty, akceptować płatności itp. A nawet doładować telefon w systemie pre-paid. Dodatkowo, dzięki aplikacji PeoPay, taki telefon lub tablet może stać się terminalem płatniczym. Aplikacja ta może okazać się szczególnie atrakcyjna dla przedsiębiorców z sektora handlu lub usług, którzy do tej pory nie korzystali z tradycyjnego terminala POS ze względu na koszty.

Faktoring i leasing

Nawet najbardziej nowoczesne i funkcjonalne sposoby zarządzania finansami firmy mogą okazać się niewystarczające w sytuacji zachwiania płynności finansowej. Ryzyko jej utraty w warunkach kryzysu gospodarczego jest znaczne. Przyczyna kłopotów jest zawsze ta sama – przedsiębiorca wykonał usługę lub sprzedał towar, ale nie otrzymał zapłaty i w konsekwencji sam również nie płaci swoim kontrahentom. Im dłuższy łańcuszek zobowiązań, tym większe kłopoty firmy. W sytuacji spowolnienia gospodarczego przedsiębiorcy poszukują alternatywnych do kredytu źródeł finansowania i zabezpieczenia przed ryzykiem niewypłacalności kontrahentów. Takim rozwiązaniem może być faktoring. Faktor, czyli nabywca wierzytelności od dostawcy towarów czy usług, finansuje dostawcę i prowadzi rozliczenia związane z wierzytelnością. Firma, która dostarczyła towar czy usługę, a nie dostała zapłaty, otrzymuje od faktora zaliczkę na poczet wystawionej faktury. Dzięki temu nadal dysponuje środkami finansowymi i może kontynuować działalność. W elastycznym zarządzaniu finansami firmy pomocnym instrumentem może okazać się również leasing. Dzięki leasingowi na podstawie umowy zawartej pomiędzy leasingodawcą a leasingobiorcą przedmiot leasingu zostaje przekazany do użytkowania firmie. Poprzez leasing mogą być finansowane nowe i używane maszyny, urządzenia oraz linie technologiczne, nieruchomości oraz nowe i używane środki transportu. Dzięki temu możliwe jest rozpoczęcie działalności w sytuacji, kiedy firma nie posiada wystarczającego kapitału lub nie ma zdolności kredytowej. Korzystając z leasingu przedsiębiorca może szybko stać się użytkownikiem tych urządzeń, maszyn czy rozwiązań technologicznych, które pozwolą na efektywne prowadzenie działalności. Opłaty za użytkowanie wnoszone są w ratach, dzięki czemu jest to doskonały instrument regulowania płynności finansowej firmy. Ze względu na to, że opłaty w leasingu są kosztem uzyskania przychodu, taka forma finansowania działalności może okazać się tańsza od kredytu bankowego.

Mimo spowolnienia gospodarczego liczba nowych firm rozpoczynających działalność gospodarczą jest bardzo duża. Nowe firmy to duża grupa potencjalnych klientów banków. Nic zatem dziwnego, że wiele instytucji finansowych przygotowało specjalny zestaw produktów dla firm, które stawiają pierwsze kroki w biznesie.

Rozpoczęcie działalności gospodarczej wymaga dokładnego zaplanowania oraz przeanalizowania wydatków. Prowadzenie firmy wiąże się bowiem z koniecznością ponoszenia stałych kosztów, takich jak składki do ZUS czy obsługa księgowa. Ponieważ liczy się każdy grosz, istotnym jest, by w początkowej fazie działania firmy koszty były jak najniższe.

Uproszczone formalności

Warto zatem przeglądając hasła reklamowe banków poszukać interesujących ofert przygotowanych dla firm działających na rynku nie dłużej niż rok. Najczęściej są to pakiety dla tzw. start-upów. Wprawdzie banki nadal uważnie przyglądają się początkującym przedsiębiorcom, ale coraz częściej wychodzą naprzeciw oczekiwaniom klientów, wspierając ich niskimi opłatami oraz specjalnie skomponowaną ofertą rachunków na preferencyjnych warunkach. Na specjalne traktowanie mogą liczyć również osoby wykonujące wolny zawód, które założyły firmę. Zazwyczaj taki pakiet dla początkującego przedsiębiorcy obejmuje rachunek bieżący, konta lokacyjne i karty debetowe. Formalności związane z otwarciem takiego rachunku są uproszczone, a liczba dokumentów papierowych ograniczona do niezbędnego minimum.

Dostęp do rachunku jest możliwy za pomocą internetu, telefonu czy usługi SMS. Większość banków proponuje również pomoc doradcy. Oferta dla młodych firm jest przeważnie tańsza od standardowej. Banki pobierają niższe opłaty za prowadzenie rachunku, zlecenia stałe czy przelewy zewnętrzne. Często usługi te objęte są promocjami, w których podstawowe pakiety są bezpłatne. W niektórych bankach są to wysokość opłaty miesięcznej za prowadzenie rachunku może zależeć od zamówienia dodatkowych produktów. Najdroższe pakiety kosztują 40 – 50 złotych miesięcznie. Rachunki prowadzone w ramach pakietu przeważnie są nieoprocentowane. Jeśli bank wypłaca odsetki, to zazwyczaj uzależnia ich wysokość od salda rachunku.

Przelewy na rachunki wewnątrzbankowe są bezpłatne, podobnie jak przelewy internetowe do ZUS czy urzędu skarbowego. W ramach pakietu większość instytucji finansowych wydaje za darmo kartę debetową i pozwala korzystać z niej bez opłat w pierwszym roku. Coraz częstszą praktyką jest niepobieranie opłat za wypłatę gotówki w bankomatach, również w bankomatach nie należących do banku wydającego kartę. Również firmy preferujące obsługę rachunku za pomocą bankowości internetowej lub telefonicznej mogą znaleźć coś dla siebie. Takie pakiety zapewniają pełny dostęp do pieniędzy oraz transakcyjną obsługę finansów firmy. Dodatkowo, bez logowania można uzyskać informacje o aktualnych kursach walut, notowaniach giełdowych, wyszukać najbliższy bankomat lub oddział banku. Mobilne aplikacje bankowe są dostępne na najpopularniejsze systemy: Android, iOS, BlackBerry oraz Symbian.

Kredyt dla początkujących

Jeszcze nie tak dawno początkujący przedsiębiorca mógł zapomnieć o jakimkolwiek kredycie na otwarcie swojej działalności. Dziś, chociaż oferta może nie zwala z nóg, młode firmy mogą liczyć na tego rodzaju finansowanie. Na ogół górna granica to 20 – 30 tysięcy złotych. Kredyty te udzielane są na podstawie uproszczonej procedury, a ich zabezpieczeniem jest poręcznie Europejskiego Funduszu Inwestycyjnego w ramach „Programu Ramowego Wspólnoty Europejskiej na rzecz Konkurencyjności i Innowacji”. Dzięki poręczeniu EFI taki kredyt obrotowy mogą otrzymać firmy, które wystawiły pierwszą fakturę. Kredyty te mogą być przeznaczone na finansowanie majątku obrotowego firmy: towarów, materiałów do produkcji oraz środków trwałych o wartości jednostkowej nie przekraczającej 3,5 tysiąca złotych. Korzyścią dla firmy – kredytobiorcy jest dostęp do kredytu od momentu uruchomienia działalności gospodarczej oraz budowa historii kredytowej w banku. Rozwiązaniem alternatywnym do kredytu bankowego jest leasing. Leasingodawcy są bardziej liberalni aniżeli analitycy kredytowi. W przypadku młodych firm, które planują zakup środków trwałych służących do prowadzenia działalności, warto sprawdzić ofertę leasingodawców.

Finansowanie z Unii

Poszukując źródeł finansowania dla swojej firmy warto pamiętać o unijnej inicjatywie Jeremie (Joint European Resources for Micro-to-Medium Enterprises). Jest to nowa inicjatywa pozadotacyjnego wsparcia mikro, małych i średnich firm. Beneficjentami tej pomocy mogą być przede wszystkim przedsiębiorstwa w początkowej fazie rozwoju, które ze względu na brak historii kredytowej czy niewystarczającą ilość zabezpieczeń mają problemy z uzyskaniem wsparcia ze strony banków. Jeremie oferuje przedsiębiorcom niskooprocentowane kredyty, pożyczki i poręczenia. Niestety nie wszystkie województwa przystąpiły do tego programu, a to ogranicza jego dostępność. Obecnie mogą z niego skorzystać firmy z województwa mazowieckiego, łódzkiego, wielkopolskiego, dolnośląskiego, zachodniopomorskiego oraz pomorskiego.

Przykładowe oferty banków dla start-upów:

Bank Millennium Konto Biznes Start – oferta dla przedsiębiorców działających krócej niż 12 miesięcy. Obejmuje: rachunek nieoprocentowany, bez opłat za prowadzenie rachunku przez pierwsze 18 miesięcy, a następnie 15 złotych miesięcznie, przelewy internetowe do ZUS i urzędu skarbowego bez opłat. W pakiecie karta debetowa bez opłat przez 18 miesięcy, w następnych 2,99 zł miesięcznie. Bank Pekao SA Pakiet Mój Biznes Startowy – dla firm rozpoczynających działalność, dla osób fizycznych prowadzących działalność gospodarczą, spółek osobowych o przychodach ze sprzedaży do 150 tys. złotych rocznie oraz rolników indywidualnych. W pakiecie znajduje się rachunek bieżący, karta debetowa, bankowość internetowa i telefoniczna. Rachunek jest nieoprocentowany, jego prowadzenie kosztuje 19 zł miesięcznie, przelewy do ZUS i urzędu skarbowego bez opłat. Bank BPS Pakiet na Dobry Początek – dla firm rozpoczynających działalność lub prowadzących ją krócej niż 12 miesięcy prowadzących uproszczoną księgowość. W pakiecie rachunek, karta debetowa, bankowość internetowa i telefoniczna. Bank nie pobiera opłat za pakiet przez pierwszych 12 miesięcy od dnia podpisania umowy. MultiBank MultiStarter Biznes – dla firm działających na rynku nie dłużej niż 12 miesięcy. W pakiecie: rachunek nieoprocentowany, karta debetowa, bankowość internetowa i telefoniczna. Rachunek prowadzony bez opłat przez 12 miesięcy. Bezpłatne przelewy internetowe do ZUS i urzędu skarbowego. Opłata za używanie karty debetowej – 5 zł miesięcznie. Dopuszczalne saldo debetowe od pierwszego dnia po podpisaniu umowy do 10 tys. złotych. Po sześciu miesiącach limit może zostać podniesiony do 20 tys. złotych – oprocentowanie 20 proc. od wykorzystanej kwoty limitu. W cenie pakietu możliwość skorzystania bezpłatnie z internetowej księgowości. PKO BP Pakiet Biznes Debiut – dla firm rozpoczynających działalność oraz prowadzących działalność nie dłużej niż 12 miesięcy. Pakiet oferowany na 18 miesięcy obejmuje prowadzenie rachunku Biznes Partner, abonament miesięczny za korzystanie z usług bankowości elektronicznej, kartę debetową, pięć przelewów zewnętrznych za pośrednictwem serwisu internetowego. Przez pierwszych 9 miesięcy korzystanie z pakietu za darmo. Kolejne 9 miesięcy również bez opłat pod warunkiem, że średnie saldo w miesiącu wynosi nie mniej niż 500 zł. Przy braku w/w salda opłata wynosi 14 zł miesięcznie.

Coraz wyraźniejsze spowolnienie gospodarcze powoduje, że przedsiębiorcy z sektora małych i średnich firm napotykają się na trudności w prowadzeniu swojej działalności. Oprócz oczywistych skutków narastającego kryzysu, takich jak ograniczenie popytu czy większa presja konkurentów, coraz większym problemem jest finansowanie bieżącej działalności.

Sektor małych i średnich przedsiębiorstw jest filarem polskiej gospodarki. Liczba firm reprezentujących tę grupę przekracza 1,5 mln, co stanowi ogromną większość wszystkich przedsiębiorstw działających w kraju. To właśnie w tym sektorze powstaje najwięcej miejsc pracy.

Małe i średnie przedsiębiorstwa

Szacuje się, że łączne zatrudnienie w Polsce w małych i średnich firmach wynosi 5,9 mln osób, co stanowi około dwóch trzecich wszystkich zatrudnionych w sektorze przedsiębiorstw. Dlatego też wsparcie dla tych firm jest szczególnie ważne. Znaczna część mikro- i małych przedsiębiorstw to osoby fizyczne prowadzące działalność gospodarczą, a co za tym idzie – odpowiadające osobistym majątkiem za zobowiązania firmy. To powoduje, że właśnie tym firmom łatwiej o problemy ze spłatą zadłużenia, które mogą w konsekwencji zagrozić istnieniu firmy. Dodatkowym problemem jest szczególna ostrożność banków, które ze względu na sytuację gospodarczą bardziej rygorystycznie oceniają zdolność kredytową przedsiębiorstw, obawiając się trudności w spłacie zobowiązań. Takie, skądinąd naturalne, podejście powoduje, że instytucje finansowe często wymagają od małych i średnich przedsiębiorstw większych zabezpieczeń, których firmy – zwłaszcza te dopiero rozpoczynające działalność – nie są w stanie dostarczyć. Można powiedzieć, że sektor małych i średnich firm na równi z bankami, stał się w pewnym stopniu ofiarą spowolnienia wzrostu gospodarczego. A harmonijna współpraca tych dwóch sektorów leży nie tylko w ich wspólnym interesie ale jest kluczowa dla całej gospodarki.

Gwarancje de minimis