Rozmawiamy z Marią Magdalena Ulaczyk,

dyrektor Okręgowego Urzędu Probierczego w Warszawie

Polski Jubiler: W Polsce obowiązuje obligatoryjny system probierczy, który nakłada na osoby zajmujące się wprowadzaniem do obrotu wyrobów z metali szlachetnych obowiązek badania i cechowania przedmiotów w urzędzie probierczym. Czy istnieją jakieś wyjątki od tej reguły?

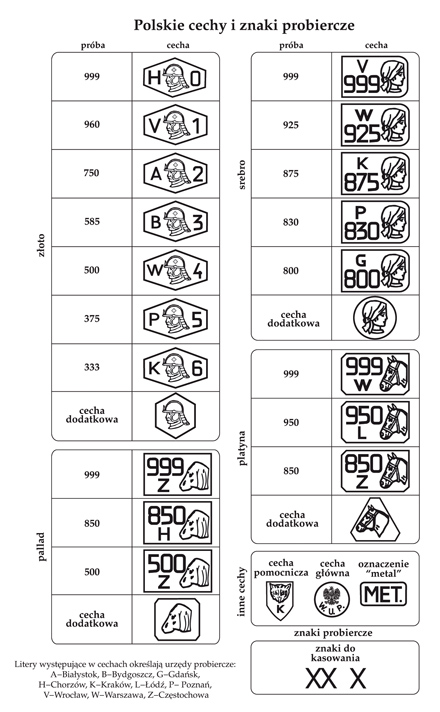

Maria Magdalena Ulaczyk, dyrektor Okręgowego Urzędu Probierczego w Warszawie: Od chwili przystąpienia Polski do Unii Europejskiej w obrocie krajowym honorowane są nie tylko polskie cechy probiercze. Uznajemy również cechy innych krajów członkowskich. Dotyczy to państwowych oznaczeń, umieszczonych przez urząd probierczy, a nie znaków wytwórców, uznawanych w niektórych państwach, np. w Niemczech, we Włoszech, w Grecji lub Luksemburgu, a także w krajach, gdzie system probierczy jest fakultatywny (np. Szwecja, Dania, Norwegia, Finlandia). W 2005 roku Polska przystąpiła także do Konwencji o kontroli i cechowaniu wyrobów z metali szlachetnych, która upoważnia kraje członkowskie do posługiwania się wspólną cechą probierczą – tzw. cechą konwencyjną – CCM (common control mark). Stworzyło to sytuację, w której w obrocie na terytorium RP mogą znaleźć się wyroby oznaczone polskimi cechami probierczymi, cechami krajów UE, krajów będących stroną umowy o Europejskim Obszarze Gospodarczym, tureckimi oraz cechami konwencyjnymi, a także wyroby, które posiadają świadectwo badania wydane przez krajowy urząd probierczy – w przypadku, kiedy wyrób z przyczyn technicznych nie został ocechowany. Zostało to opisane w art. 4 ustawy z dnia 1 kwietnia 2011 roku Prawo probiercze (Dz. U. Nr 92, poz. 929). Z obowiązku oznaczenia przez urząd probierczy ustawowo zwolnione są wyroby srebrne, w których masa metalu szlachetnego jest mniejsza niż 5 gramów oraz wyroby złote i platynowe, w których masa metalu szlachetnego jest mniejsza niż 1 gram. Limity masy dotyczą pojedynczych sztuk, nawet w odniesieniu do klipsów, kolczyków czy spinek sprzedawanych w parach. Inne wyłączenia to wyroby dawnego pochodzenia, narzędzia i aparaty lub ich części, wyroby medyczne, niektóre odznaczenia, ordery i odznaki honorowe, inkrustacje, monety, surowce, półfabrykaty i złom metali szlachetnych, wymienione w art. 6 ust. 1 ww. ustawy.

Maria Magdalena Ulaczyk, dyrektor Okręgowego Urzędu Probierczego w Warszawie: Od chwili przystąpienia Polski do Unii Europejskiej w obrocie krajowym honorowane są nie tylko polskie cechy probiercze. Uznajemy również cechy innych krajów członkowskich. Dotyczy to państwowych oznaczeń, umieszczonych przez urząd probierczy, a nie znaków wytwórców, uznawanych w niektórych państwach, np. w Niemczech, we Włoszech, w Grecji lub Luksemburgu, a także w krajach, gdzie system probierczy jest fakultatywny (np. Szwecja, Dania, Norwegia, Finlandia). W 2005 roku Polska przystąpiła także do Konwencji o kontroli i cechowaniu wyrobów z metali szlachetnych, która upoważnia kraje członkowskie do posługiwania się wspólną cechą probierczą – tzw. cechą konwencyjną – CCM (common control mark). Stworzyło to sytuację, w której w obrocie na terytorium RP mogą znaleźć się wyroby oznaczone polskimi cechami probierczymi, cechami krajów UE, krajów będących stroną umowy o Europejskim Obszarze Gospodarczym, tureckimi oraz cechami konwencyjnymi, a także wyroby, które posiadają świadectwo badania wydane przez krajowy urząd probierczy – w przypadku, kiedy wyrób z przyczyn technicznych nie został ocechowany. Zostało to opisane w art. 4 ustawy z dnia 1 kwietnia 2011 roku Prawo probiercze (Dz. U. Nr 92, poz. 929). Z obowiązku oznaczenia przez urząd probierczy ustawowo zwolnione są wyroby srebrne, w których masa metalu szlachetnego jest mniejsza niż 5 gramów oraz wyroby złote i platynowe, w których masa metalu szlachetnego jest mniejsza niż 1 gram. Limity masy dotyczą pojedynczych sztuk, nawet w odniesieniu do klipsów, kolczyków czy spinek sprzedawanych w parach. Inne wyłączenia to wyroby dawnego pochodzenia, narzędzia i aparaty lub ich części, wyroby medyczne, niektóre odznaczenia, ordery i odznaki honorowe, inkrustacje, monety, surowce, półfabrykaty i złom metali szlachetnych, wymienione w art. 6 ust. 1 ww. ustawy.

Jakie obowiązki na właścicieli salonów jubilerskich i sklepów z biżuterią nakłada polskie prawodawstwo w zakresie prawa pobierczego?

W nowym prawie probierczym odrębnie zdefiniowano pojęcie wprowadzenia do obrotu i obrotu oraz oddzielono obowiązki podmiotów wykonujących te czynności. Najwięcej obowiązków nałożono na podmioty wprowadzające do obrotu wyroby z metali szlachetnych, co oznacza, że większość czynności związanych z prawidłowym oznaczeniem produktu musi wykonać osoba, która po raz pierwszy udostępnia wyrób w celu użytkowania lub sprzedaży. Na ogół jest to wytwórca lub importer. Oznacza to, iż wyrób dostarczany do salonu czy sklepu jubilerskiego już powinien być ocechowany lub posiadać świadectwo badania. Jeżeli wyrób jest ustawowo zwolniony z tego obowiązku ze względu na próg masy, wprowadzający do obrotu ponosi odpowiedzialność za jego próbę oraz prawidłowe poinformowanie o tej próbie osoby, która będzie prowadzić sprzedaż detaliczną lub dalszy obrót hurtowy. Musi też umieścić na takim wyrobie znak imienny zarejestrowany w krajowym urzędzie probierczym, chyba że został on wcześniej oznaczony zagranicznymi, honorowanymi w Polsce cechami probierczymi lub CCM. Właściciele sklepów powinni dopilnować, aby ich dostawcy wywiązywali się z tych obowiązków i dostarczali do obrotu prawidłowo oznaczone wyroby. W przypadku wyrobów poniżej progu masy, prowadzący obrót są zobowiązani do umieszczenia na metkach informacji o ich próbie oraz o masie części z metalu szlachetnego. W sklepach z wyrobami z metali szlachetnych należy wyeksponować – w miejscu widocznym dla klientów – graficzne wizerunki cech probierczych umieszczonych na oferowanych do sprzedaży wyrobach. Jeżeli sklep sprzedaje wyroby oznaczone cechami zagranicznymi lub cechami konwencyjnymi, również musi eksponować ich wizerunki. Trochę to wszystko skomplikowane i na pewno każdy, kto zajmuje się produkcją lub sprzedażą wyrobów z metali szlachetnych, powinien dokładnie zapoznać się z przepisami prawa probierczego, tzn. z ustawą i wydanymi na jej podstawie aktami wykonawczymi.

O czym nie może zapomnieć twórca biżuterii wprowadzając swój produkt do obrotu?

Każdy wytwórca, który rozpoczyna działalność na terenie Polski, musi najpierw uzgodnić z właściwym terytorialnie Okręgowym Urzędem Probierczym w Warszawie lub w Krakowie wzór znaku imiennego, wykonać ten znak zgodnie z wzorem, przedstawić go w urzędzie w celu wykonania odbitki kontrolnej i zgłosić go do rejestru. Wszystkie wytwarzane wyroby należy oznaczać tym znakiem, a wyroby nie podlegające wyłączeniu z obowiązku badania i cechowania, należy zgłaszać do urzędu probierczego.

Jakie obowiązki nakłada ustawodawca na osoby zajmujące się sprzedażą importowanej biżuterii?

Importowana biżuteria, podobnie jak krajowa, musi być ocechowana lub posiadać świadectwo badania. Jeśli jest zwolniona z obowiązku ocechowania ze względu na limit masy i wprowadza się ją do obrotu bez cech probierczych, musi być oznaczona znakiem imiennym. Może to być znak importera lub znak zagranicznego producenta zarejestrowany w polskim urzędzie. Jeśli importer osobiście prowadzi sklep, musi też zadbać o odpowiednie oznaczenie wyrobów na metce oraz o udostępnienie klientom wizerunków cech probierczych.

Jakie kroki należy podjąć, aby zgodnie z prawem sprzedawać biżuterię w naszym kraju?

Trzeba znać i przestrzegać prawo probiercze i przepisy podatkowe. Zaopatrywać się w wiarygodnych źródłach, nie szukać okazji. Sprawdzać, czy wyroby kierowane do sprzedaży mają odpowiednie oznaczenia. Rzetelnie informować klientów o próbach i masie wyrobów. Z doświadczeń, jakie mamy w urzędach probierczych, wynika, iż wzrasta ład na rynku obrotu wyrobami z metali szlachetnych. Mniej odnotowujemy przypadków fałszerstw cech probierczych, maleje liczba wyrobów wprowadzanych do obrotu bez wymaganych prawem oznaczeń. Wzrasta świadomość nabywców biżuterii, którzy pytają o próby wyrobów, szukają na nich cech probierczych. Realizują zakupy w sposób bardziej przemyślany niż dawniej. Wzrosły ceny biżuterii, rośnie konkurencja na rynku obrotu. To wszystko kształtuje postawę klienta – teraz bardziej niż kiedyś wymagającego. Największy problem stanowi obrót internetowy. Tam sprzedawcy czują się bezkarni, a klienci polują na tanie zakupy i dają się nabierać. Wiele witryn oferuje w obrocie wyroby bez oznaczeń, przedmioty wykonane z metali nieszlachetnych sprzedawane jako wyroby ze złota lub srebra albo wyroby wykonane współcześnie, sprzedawane jako antyki, z podrobionymi cechami probierczymi i znakami wytwórców. Nagminnie obserwujemy tego rodzaju nieuczciwe praktyki handlowe, noszące znamiona oszustwa.

Prowadzenie obrotu drogą internetową znacznie ogranicza możliwość podejmowania przez organy administracji probierczej czynności kontrolnych oraz nakładania określonych w prawie sankcji, ponieważ aby stwierdzić, z czego wykonane są wyroby i jak zostały oznaczone, należy je poddać oględzinom oraz badaniom określającym ich próbę. Nie mamy uprawnień do dokonywania zakupów kontrolowanych. Przestrzegam zatem przed tą formą zakupu, szczególnie w odniesieniu do nieznanych oferentów, nie dających się zlokalizować w innej niż wirtualna przestrzeni. Nie chciałabym zajmować się zagadnieniami spoza probiernictwa, ale skoro mówimy o uczciwym działaniu branży, nie mogę przemilczeć nasilającego się niepokojącego zjawiska skupu złomu metali szlachetnych po bardzo niskich cenach. Dzięki natarczywej promocji prowadzonej przez takich nabywców, których siedziby zlokalizowane są często w centrach handlowych, wiele osób decyduje się na tego rodzaju niekorzystne transakcje.

A jakie obowiązki ma producent biżuterii oferujący swoje produkty za granicą?

Przed podjęciem decyzji o sprzedaży wyrobu za granicą należy przede wszystkim zapoznać się z lokalnymi przepisami danego kraju. Na obszarze Unii Europejskiej obrót wyrobami z metali szlachetnych regulowany jest zgodnie z orzecznictwem Europejskiego Trybunału Sprawiedliwości. Brak dyrektywy, która ustalałaby jednoznaczne przepisy w tym zakresie. Zgodnie z zasadą swobodnego przepływu towarów oraz orzeczeniami wydanymi przez ETS, kraje członkowskie powinny wzajemnie honorować cechy probiercze, o ile są umieszczone przez niezależne organy (urzędy probiercze), są zrozumiałe dla konsumentów oraz ekwiwalentne z cechami obowiązującymi w kraju obrotu. Kryteria, jak widać, są mało konkretne i w praktyce ich interpretacja jest bardzo różna, co powoduje sytuację, w której wiele państw Unii tworzy lokalne bariery w tym zakresie. Najlepiej zatem wcześniej zebrać szczegółowe informacje o zasadach przyjętych w konkretnym państwie. Można o to pytać w Okręgowych Urzędach Probierczych w Warszawie i w Krakowie, bowiem od lat gromadzimy i aktualizujemy dane na ten temat. Można też nawiązać bezpośredni kontakt z zagranicznymi urzędami probierczymi. Wyroby przeznaczone do sprzedaży za granicą, zarówno na obszarze UE, jak też eksportowane do innych krajów, nie muszą być badane i cechowane w Polsce. Warto jednak ustalić, czy kraj, do którego wywozi się wyroby, należy do Konwencji oraz czy honoruje polskie cechy probiercze. Ze względu na konkurencyjność krajowych opłat probierczych, które są niższe niż w innych krajach, ocechowanie wyrobów w Polsce może być opłacalne. Z tych przyczyn mamy w Polsce klientów z Litwy, Łotwy i Słowacji.

W jaki sposób urzędy probiercze w Polsce kontrolują rynek jubilerski i jakie kary nakładane są na nieuczciwych sprzedawców biżuterii?

Ustawa Prawo probiercze nadaje nam szereg uprawnień, takich jak wstęp na teren obiektów, w których prowadzone jest przetwórstwo lub obrót, dokonywanie oględzin wyrobów, badanie dokumentów, zbieranie pisemnych i ustnych wyjaśnień. Mamy prawo do wycofywania z obrotu wyrobów nie posiadających właściwych oznaczeń, z poleceniem dostarczenia ich do urzędu probierczego oraz do zabezpieczania wyrobów, gdy autentyczność cech probierczych lub świadectw badania budzi wątpliwości. Uprawnienie do zabezpieczenia dotyczy też wyrobów o małej masie, wprowadzonych do obrotu bez cech probierczych: można je poddać ekspertyzie w celu potwierdzenia próby, którą podano na metce. Za wykroczenia przewidziane w ustawie mamy prawo nakładać kary grzywny, lub – w cięższych przypadkach – kierować sprawę do sądu. Maksymalna kara grzywny nałożonej przez organ administracji probierczej wynosi 500 zł za jedno wykrocznie. Jeżeli stwierdzamy ich więcej, łączna, maksymalna kara nie może przekroczyć 1000 zł. Sądy mają w tym zakresie większą swobodę orzekania i kary są na ogół znacznie wyższe. Fałszerstwo cech probierczych stanowi naruszenie przepisów prawa karnego i w tego rodzaju sprawach zawiadamiamy prokuraturę o podejrzeniu popełnienia przestępstwa. Jak z pani perspektywy wygląda kondycja polskiego rynku jubilerskiego? Czy możemy mówić, że kryzys na rynku wyrobów biżuteryjnych mamy już za sobą? Nie jestem specjalistą od prognoz rynkowych, a z doświadczeń wiem, że nawet te podawane z kompetentnych źródeł, obarczone są błędami. Mogę zatem tylko podzielić się obserwacjami, jakich dokonujemy w urzędach. Od początku 2009 roku systematycznie maleje liczba i masa wyrobów zgłaszanych do urzędów probierczych. Spadek ten, w odniesieniu do wyrobów złotych przekracza 50 proc., a srebrnych – ponad 70 proc., ale dotyczy to nie tylko wyrobów produkcji krajowej. Równocześnie jednak stale rejestrujemy nowe znaki imienne, powstają nowe placówki handlowe. Wielu krajowych wytwórców decyduje się na sprzedaż za granicą, uczestniczą w znanych imprezach targowych. Pojawiają się nowe technologie, nowe wzory. Mam wrażenie, że nie można dokonać jednolitej oceny kondycji całej branży – bo nieco inne są problemy rzemiosła, inne artystów plastyków, jeszcze inne dużych przedsiębiorców lub firm importujących. Złotnictwo, z różnych przyczyn, na pewno jest nadal w fazie dużego kryzysu, ale myślę – i mam nadzieję – że jest to okres przejściowy. Jeśli gospodarka upora się z recesją w innych branżach, znajdzie to odzwierciedlenie na rynku biżuterii.

Ile ton wyrobów ze złota i srebra wpłynęło w ubiegłym roku do Okręgowego Urzędu Probierczego w Warszawie?

W minionym roku w urzędach zbadano i ocechowano niecałe cztery tony wyrobów złotych i ponad 20 ton wyrobów srebrnych. Należy jednak pamiętać, że ze względu na ustawowe zwolnienia z obowiązkowego badania i cechowania oraz honorowanie w obrocie cech krajów UE oraz cech konwencyjnych, dane z urzędów probierczych nie odzwierciedlają wielkości rynku obrotu. Tym bardziej, że badamy i cechujemy także wyroby pochodzące od klientów zagranicznych.

Jak wygląda badanie zgłoszonych do Urzędu Probierczego przedmiotów wykonanych z metali szlachetnych?

Decyzja o wyborze metody badania zapada w urzędzie probierczym. Zgodnie z rozporządzeniem Ministra Gospodarki z dnia 31 maja 2012 w sprawie wyrobów z metali szlachetnych (Dz. U. poz. 681), wyroby nowo wytworzone badane są metodami analitycznymi, co wiąże się z koniecznością pobrania próbki. Dołączenie przez zgłaszającego próbek stopu, z którego wykonano wyroby, pozwala na uniknięcie uszkodzenia gotowego wyrobu. Należy jednak pamiętać, że dołączony materiał musi pochodzić z tej samej partii wyrobów i mieć identyczny skład, co stop użyty do ich wytworzenia. Nieniszczące sposoby badania, czyli metoda przybliżona na kamieniu probierczym oraz metoda fluorescencji rentgenowskiej, stosowane są do określania jednorodności stopu w zgłoszonych partiach wyrobów i do wyselekcjonowania wyrobów kierowanych do analizy chemicznej. Pomocniczo stosuje się też pomiar gęstości stopu. Pojedyncze, używane wyroby, staramy się badać na kamieniu probierczym i przy pomocy X-ray testerów (metoda fluorescencji rentgenowskiej), ale ich dokładność jest znacznie mniejsza i mogą znaleźć zastosowanie głównie w odniesieniu do stopów o tradycyjnym składzie. Metody badawcze to bardzo obszerny temat i nie sposób go przedstawić w paru zdaniach. Artykuł szczegółowo omawiający te sprawy przygotowywany jest w Okręgowym Urzędzie Probierczym w Krakowie i ukaże się pod koniec roku w biuletynie „Metrologia i Probiernictwo”, którego wydawanie wznowił latem br. Główny Urząd Miar. Biuletyn publikowany jest również w wersji elektronicznej: www.gum.gov.pl

Decyzja o wyborze metody badania zapada w urzędzie probierczym. Zgodnie z rozporządzeniem Ministra Gospodarki z dnia 31 maja 2012 w sprawie wyrobów z metali szlachetnych (Dz. U. poz. 681), wyroby nowo wytworzone badane są metodami analitycznymi, co wiąże się z koniecznością pobrania próbki. Dołączenie przez zgłaszającego próbek stopu, z którego wykonano wyroby, pozwala na uniknięcie uszkodzenia gotowego wyrobu. Należy jednak pamiętać, że dołączony materiał musi pochodzić z tej samej partii wyrobów i mieć identyczny skład, co stop użyty do ich wytworzenia. Nieniszczące sposoby badania, czyli metoda przybliżona na kamieniu probierczym oraz metoda fluorescencji rentgenowskiej, stosowane są do określania jednorodności stopu w zgłoszonych partiach wyrobów i do wyselekcjonowania wyrobów kierowanych do analizy chemicznej. Pomocniczo stosuje się też pomiar gęstości stopu. Pojedyncze, używane wyroby, staramy się badać na kamieniu probierczym i przy pomocy X-ray testerów (metoda fluorescencji rentgenowskiej), ale ich dokładność jest znacznie mniejsza i mogą znaleźć zastosowanie głównie w odniesieniu do stopów o tradycyjnym składzie. Metody badawcze to bardzo obszerny temat i nie sposób go przedstawić w paru zdaniach. Artykuł szczegółowo omawiający te sprawy przygotowywany jest w Okręgowym Urzędzie Probierczym w Krakowie i ukaże się pod koniec roku w biuletynie „Metrologia i Probiernictwo”, którego wydawanie wznowił latem br. Główny Urząd Miar. Biuletyn publikowany jest również w wersji elektronicznej: www.gum.gov.pl

W jaki sposób przekazuje się i odbiera zgłoszone do urzędu przedmioty z metali szlachetnych?

Przede wszystkim osobiście, w jednym z dwóch wydziałów technicznych lub jednym z ośmiu wydziałów zamiejscowych okręgowych urzędów probierczych. Można też skorzystać z pomocy firmy kurierskiej lub poczty, dokonując opłaty probierczej przelewem. Należy przy tym pamiętać, iż zgodnie z przepisami opłaty probiercze pobierane są z góry i przelew musi być dokonany przed wysyłką lub równocześnie z nią. W takich przypadkach interesant musi precyzyjnie określić masę wyrobów, zaokrąglić ją do pełnego grama i sam dokonać obliczenia opłaty. Po zbadaniu i ocechowaniu wyrobów odsyłamy je na koszt klienta. Tryb zgłaszania i odbioru wyrobów opisany jest we wspomnianym wyżej rozporządzeniu Ministra Gospodarki.

Z jakimi kosztami muszą liczyć się producenci biżuterii, którzy stawiają pierwsze kroki na rynku jubilerskim i zgłaszają swoją biżuterię do urzędu probierczego?

Pierwszy krok to rejestracja znaku imiennego, której koszt to 180 złotych. Wszystkie stawki opłat probierczych zawiera załącznik do rozporządzenia Ministra Finansów z dnia 23 sierpnia 2012 roku w sprawie wysokości opłat za czynności organów administracji probierczej oraz trybu ich pobierania (Dz.U.poz.998). Podstawowe opłaty za zbadanie nowo wytworzonych wyrobów zgłaszanych przez wytwórcę, inny podmiot wprowadzający do obrotu lub ich upoważnionego przedstawiciela to 1,27 zł za każdy rozpoczęty gram wyrobu wykonanego ze stopu platyny, palladu lub złota i 12 gr za każdy rozpoczęty gram wyrobu wykonanego ze stopu srebra. Opłata za badanie wyrobów używanych oraz wyrobów wycofanych z obrotu w wyniku czynności kontrolnych jest znacznie wyższa (odpowiednio: 3,63 zł od grama wyrobów ze stopu Pt, Pd i Au oraz 0,61 zł od grama wyrobu ze stopu Ag).

Opłata za badanie obejmuje również oznaczenie wyrobu cechą probierczą metodą mechaniczną lub wydanie świadectwa badania. Jeśli wyrób oznaczany jest metodą laserową, należy uiścić dodatkową opłatę w wysokości 1,20 zł od każdej oznaczanej sztuki. W przypadku świadectw badania wydawanych na wniosek zgłaszających, oprócz ocechowania wyrobu, opłata wynosi 12 zł. Taka sama opłata pobierana jest za wydanie zaświadczenia o wykonanych czynnościach, a jeśli wystawiane jest w języku angielskim, należy zapłacić 24 zł. Można zlecić urzędom probierczym umieszczenie znaku imiennego lub oznaczenia liczbowego informującego o próbie (np. „925”, „585”), co kosztuje 70 gr w przypadku zastosowania metody mechanicznej lub 1,20 zł w przypadku metody laserowej. Zmiany w przepisach polskiego prawa probierczego dokonane w ostatnich latach oraz fakt honorowania w RP cech innych krajów Unii Europejskiej spowodowały sytuację, w której do urzędów probierczych wpływa coraz więcej pytań dotyczących zasad obrotu wyrobami z metali szlachetnych. Niektóre przepisy wymagają obszernej, jednolitej wykładni, uzgodnionej przez krajowe organy administracji probierczej przy współpracy ze Stałym Komitetem Konwencji o kontroli i cechowaniu wyrobów z metali szlachetnych oraz Międzynarodowym Stowarzyszeniem Urzędów Probierczych. Na tegorocznych Targach „Złoto Srebro Czas” pracownicy Okręgowego Urzędu Probierczego w Warszawie będą udzielać informacji dotyczących obowiązujących przepisów. Na stoisku informacyjnym OUP będzie można również określić próbę wyrobów z metali szlachetnych – metodą przybliżoną, na kamieniu probierczym.

Dziękuję za rozmowę.

SPROSTOWANIE

W Polskim Jubilerze nr 4/2013 ukazały się nieprawdziwe informacje na temat polskiego prawa probierczego. W artykule „Znak firmowy na biżuterii” opublikowana została nieaktualna tabela polskich cech probierczych, a także nie znalazła się informacja, że znak imienny na biżuterii zostaje umieszczony dopiero po dokonaniu ustaleń z Wydziałem Nadzoru, wypełnieniu stosownego wniosku, dostarczeniu wymaganej dokumentacji, uiszczeniu opłaty w wysokości 180 zł, wykonaniu znacznika z wizerunkiem znaku imiennego i dostarczeniu jego odbitek do urzędu. Wytwórca otrzymuje wtedy decyzję, która upoważnia go do umieszczania swojego znaku imiennego na wykonywanych wyrobach, które chce wprowadzać do obrotu. Natomiast w artykule „Prawo dla jubilerów” popełniono błąd, wpisując nieprawidłowe dane. Z obowiązku cechowania zwolnione są wyroby ze złota i platyny, w których masa metalu szlachetnego jest mniejsza od 1 grama oraz wyroby ze srebra, w których masa srebra nie przekracza 5 gramów (art. 6. ust. 1. pkt. 1) ww. ustawy). Nie podano także informacji, że nowa ustawa Prawo probiercze wprowadza 5 dodatkowych prób dla metali szlachetnych, tj: 0,999 Pt; 0,850 Pt; 0,999 Au; 0,999 Ag; 0,999 Pd (art.24 ustawy). Jednocześnie należy stwierdzić, że dla stopów złota obligatoryjną metodą badania jest metoda analizy kupelacyjnej, dla srebra metoda potencjometryczna, a dla platyny metoda wagowa.